Репозиционирование для технологических изменений

Страховой сектор, как правило, отстаёт от других секторов в использовании цифровых технологий. Согласно недавнему опросу «Willis Towers Watson», почти три четверти руководителей страховых компаний (74 %) считают, что страховщики не смогли продемонстрировать лидерство в области цифровых инноваций. Стоимость - это серьёзное препятствие, когда респонденты ссылаются на то, сколько времени требуется для коммерциализации новых технологий (32 %) и размера инвестиций, необходимых для превращения технологии в рабочие бизнес-приложения (24 %).

Однако есть признаки того, что отрасль репозициони- руется для технологических изменений (см. рисунок8), а действующие страховщики больше тратят на новые технологии.

«Gartner» ожидаёт, что в 2017 году ежегодные глобальные расходы страховщиков на IT вырастут на 2,9 % и будут расти теми же годовыми темпами до 2020 года. Несколько страховщиков создали собственные инновационные лаборатории, инкубаторы и инновационные подразделения для развития технологий и бизнес-идей. Некоторые из них также сотрудничают с компаниями Big Tech для совместного внедрения и развития продуктов и услуг с добавленной стоимостью. Например, «China Pacific Property Insurance» в партнёрстве с «Baidu», взяло на себя обязательство предоставить свои актуарные цены и автономные сервисные сетевые ресурсы для нового цифрового бизнеса по автострахованию.

Страховщики также сотрудничают между собой для тестирования новых технологий. В 2016 году группа из 15 крупных страховых и перестраховочных компаний объединилась в «Инициативу Blockchain» индустрии страхования (B3i), чтобы оценить, можно ли использовать эту технологию для повышения эффективности работы отрасли. Это один из 13 зарегистрированных консорциумов фирм финансовых услуг, созданных в 2016 году для изучения приложений Blockchain. Технология все ещё на стадии зарождения и некоторые консорциумы изо всех сил пытаются добиться прогресса, кроме того такое сотрудничество поможет развить знания и общие стандарты.

Работа с InsurTech

Ещё одна стратегия, которая набирает обороты состоит в том, что страховщики могут сотрудничать или инвестировать в начинающие фирмы InsurTech. Основная цель - раннее понимание возможностей, предлагаемых новыми технологиями, понимание новых тенденций и доступ к новым пулам талантов. В 2016 году страховщики и перестраховщики были вовлечены в 100 из 174 стартапов InsurTech, что значительно выше, чем доля в предыдущие годы (см. рис. 9).

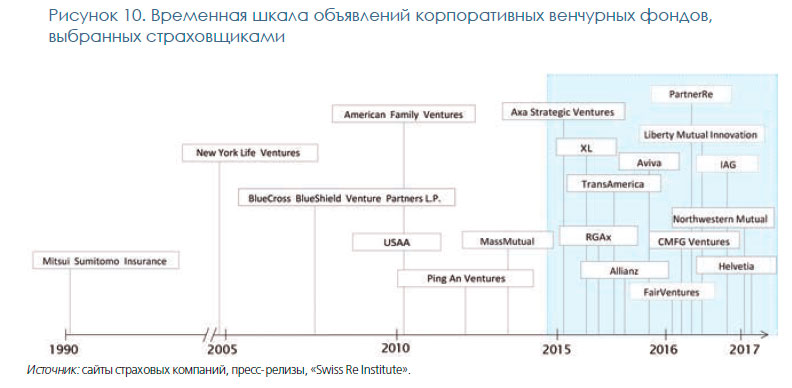

Ряд крупных пере/страховщиков создали венчурные фонды InsurTech для участия в капитале, но не для контроля инвестиций. Например, «Axa», «American Family», «TransAmerica» и «PingAn» - все имеют целевые фонды для InsurTech или связанных с ним инвестиций. За последние 12 месяцев было запущено много инвестиционных проектов (см. рисунок 10).

Исследование, проведённое «Gartner», показывает, что 64 % из 25 крупнейших страховщиков мира уже вложили прямо или косвенно через свои венчурные инструменты в стартапы InsurTech. Страховщики обычно не идут в одиночку и часто делают совместные инвестиции с компаниями в телекоммуникационных, автомобильных и технологических секторах (например, «Qualcomm Ventures», «Google Ventures», «Intel Ventures»).

В дополнение (или иногда вместо этого), имея долевое участие, некоторые пере/страховщики вступают в партнёрские отношения со стартапами, обеспечивая способность к поглощению рисков и оперативную экспертизу продуктов, ценообразования и андеррайтинга. Это может быть выгодным, когда страховщики хотят привлечь новый сегмент клиентов, на которых нацелен стартап, но не хотят быть привязанными к новой технологической платформе. Также в этом случае легче прекратить отношения со стартапом, если партнёрство не пойдёт так, как планировалось, или если изменится регулирование, чем расформировать весь собственный отдел, нацеленный на развитие новых бизнес-возможностей.

Страховщики проявили особый интерес к стартапам, связанными с продажами, которые используют технологии, помогающие создавать цифровое лидерство или роботизированные консультации и сопоставление цен. Примеры включают «PolicyGenius», поддерживаемый «AXA» и «Aegon» («TransAmerica») , «CoverHound», поддерживаемые «Chubb» (ранее «ACE») и «American Family Ventures» (фонд «Американского семейного страхования VC»). «Allianz» инвестировал в «MoneyFarm» для ускорения предложения «MoneyFarm» в Великобритании и по всей Европе. Эти стартапы определяют перспективы через автоматизированные учебные боты, предоставляют рекомендации по цифровому финансированию и действуют как библиотеки полисов и цифровые консьержи.

Часть обоснования таких инвестиций заключается в том, чтобы понять, как изобрести и спроектировать продукты для удовлетворения неиспользованного спроса, и/или для страховщиков использовать идеи для повышения эффективности своих собственных продаж и снижения затрат на приобретение клиентов. В конечном счёте долгосрочный план может заключаться в том, чтобы напрямую приобрести посредников. Например, в Великобритании два из трёх лучших сайтов сравнения цен (PCW) были в конечном итоге куплены британскими перевозчиками. Но страховщики должны быть внимательны к вызовам, которые связаны с новыми посредниками. Наиболее очевидно, что привлечение клиентов в большом объёме через цифровые услуги даёт усиление конкуренции и контроль их бизнес-моделей.

Страховщики также присматриваются к старта- пам, которые облегчают использование носимых устройств для общения с клиентами о здоровом образе жизни. Тем не менее высокий показатель отказа от использования устройств в сочетании с конфиденциальностью данных и вопросами собственности может в краткосрочной перспективе ограничить степень использования страховщиками носимых устройств для повышения ценности их предложений. Кроме того, преимущества для здоровья могут быть завышены: недавние исследования показывают, что регулярное использование носимых трекеров, которые говорят людям, насколько они активны, не может повысить уровень активности для улучшения здоровья.

Таким образом, использование страховщиками носимых устройств всё чаще выходит за рамки персонального применения в сторону использования для специализированных случаев, таких как защита работников от вреда, и дистанционный контроль за здоровьем страхователей, находящихся в группе риска (например, недавно выписанных из больницы пациентов или лиц с хроническими заболеваниями). Страховщики могут также обслуживать страхователей с особыми потребностями, например, за счёт использования стартапов, обеспечивающих пенсионеров и людей с ограниченными возможностями платформой, которая объединяет разрозненные интеллектуальные устройства, улучшающие жизнь, адаптированные для таких групп в единую систему. Наконец, некоторые стартапы, поддерживаемые страховщиками, разработали новые приложения индикаторов здоровья в реальном времени, такие как приложение, которое указывает водителям время, необходимое для того, чтобы уровень концентрации алкоголя в крови снизился ниже допустимого предела.

Эксперименты с цифровыми службами с добавленной стоимостью

Страховщики также инвестировали в стартапы, предлагающие портфель услуг существующим и потенциальным держателям полисов, что позволяет им чаще взаимодействовать с клиентами. Например, страховщики инвестировали в рыночные места для автотехобслуживания и ремонта (например, «YourMechanic», «Urgent.ly»), парковочных платформ для водителей (например, «AppyParking», «Tingchebao») и решений для поиска, мониторинга и автоматизации дома (например, «Ring», «Vast», «Opun»).

В дополнение к развитию отношений с клиентами эти услуги с добавленной стоимостью облегчают сбор данных, которые могут быть использованы для улучшения решений по андеррайтингу и ценообразованию. Со временем это должно позволить страховщикам предлагать более индивидуальные продукты. Например, «Zendrive» интегрирует автоматическое обнаружение столкновений на основе смартфонов в мобильное приложение для семейной безопасности «Life 360», которое немедленно предупреждает членов семьи о дорожно-транспортных происшествиях. Компания «American Family» имеет долю в «Life 360».

Благодаря более содержательным данным о поведении клиентов страховщики могут создавать персонализированные страховые предложения, основанные на использовании объекта страхования. Например, в начале 2017 года «Swiss Re», британский страховщик «Collingwood» и стартап по страхованию автомобилей по принципу «плати - как ездишь» «Cuvva» объединились, чтобы предложить новый тип страхового полиса для владельцев автомобилей в Великобритании. Пользователи платят единую ежемесячную плату, чтобы покрыть основную защиту и доплачивают в зависимости от того, как они управляют своей машиной. Всё это функционирует с помощью мобильного приложения «Cuvva», которое отслеживает поведение вождения.

Продукт позволяет водителям с низким пробегом (например, пассажиры, которые ездят на общественном транспорте и используют свой автомобиль только по вечерам и в выходные дни) экономить на премиях по сравнению с традиционным страховым полисом.

Разработка новых страховых моделей и продуктов

Новые источники данных также открывают новые пулы рисков, позволяя пере/страховщикам страховать специализированные или недостаточно обслуживаемые ниши. Традиционные полисы страхования автомобилей и домашнего имущества обычно не покрывают новых рисков, таких как совместное использование поездок и совместное использование жилья. Многие страховщики идут вперёд, добавляя совместное использование поездок к существующим полисам для покрытия этих рисков. Некоторые идут дальше и разрабатывают продукты, чтобы конкретно учитывать кратковременный характер рисков (например, полис с оплатой за использование), используя доступ к подробным данным о клиентах. Это включает в себя инновационные, основанные на фактическом пользовании «плати - как ездишь», страховых решениях для ранее недострахованных рисков (см, например, «Страховые решения при задержке полётов»).

Несмотря на репутацию «инновационного тормоза», пере/страховщики также стремились разработать новые продукты, ориентированные на технологии и внедрение усовершенствований процессов внутри компании. За последние пять лет страховщики подали сотни патентных заявок по различным областям, связанных с интеллектуальным моделированием, развитием телематики и ценообразованием на основе датчиков, анализом рисков обмена автомобилями, оценками стоимости имущества, инспекцией ущерба на основе беспилотных летательных аппаратов, автономными транспортными средствами и т. д.

Страховщики также ищут партнёров для продуктов от новых рисков, таких как защита от кибер- рисков или ответственность для производителей робототехники, где ограниченные исторические данные о претензиях означают, что андеррайтеры стремятся предсказать аналитику, чтобы подкрепить своё мнение. Кроме того, пере/страховщики сотрудничают со стартапами, которые разработали цифровые модели страхования, которые используют мобильные технологии для обеспечения доступного страхования для групп и сообществ, которые до сих пор не обслуживались. Например, при поддержке перестрахования южноафриканский стартап (Zing) объединяет мобильные технологии для предоставления решений по микрострахованию в странах Африки к югу от Сахары. И на рынках, где новые модели совместного использования становятся популярными, автостраховщики вступают в партнёрские отношения с программами по объединению автомобилей, чтобы предлагать коммерческое автострахование для частных водителей. Страховщики обычно обеспечивают рисковую ёмкость для этого нового бизнеса, в то время как автомобильный пул выполняет оперативные и административные функции.

Как проходит передача информационной системы РСА в НСИС? Успеют ли страховщики адаптироваться к предстоящим нововведениям? Как будет осуществляться взаимодействие между НСИС и страховщиками в новых условиях? На эти вопросы портала «Страхование сегодня» ответил Николай Галушин, генеральный директор АО «Национальная страховая информационная система» (НСИС).

Как проходит передача информационной системы РСА в НСИС? Успеют ли страховщики адаптироваться к предстоящим нововведениям? Как будет осуществляться взаимодействие между НСИС и страховщиками в новых условиях? На эти вопросы портала «Страхование сегодня» ответил Николай Галушин, генеральный директор АО «Национальная страховая информационная система» (НСИС).

По итогам 2023 года рынок страхования в Казахстане показывает активный рост. По данным специалистов Аналитического центра АФК (Ассоциации финансистов Казахстана), совокупные страховые выплаты за 2023 год выросли на 38,5%, количество получателей — на 21,4%. Специалисты ждут в 2024 году роста рынка в связи с двумя ключевыми факторами - разработкой новых продуктов и дальнейшей цифровизацией отрасли.

По итогам 2023 года рынок страхования в Казахстане показывает активный рост. По данным специалистов Аналитического центра АФК (Ассоциации финансистов Казахстана), совокупные страховые выплаты за 2023 год выросли на 38,5%, количество получателей — на 21,4%. Специалисты ждут в 2024 году роста рынка в связи с двумя ключевыми факторами - разработкой новых продуктов и дальнейшей цифровизацией отрасли.