2.5.2. Недострахование

Пример

По совету сотрудника страховой компании г-на Фрелига г-н Шульце увеличил страховую сумму в ценах 1914 г. с 18 000,00 до 25 000,00 M за три месяца до взрыва газа в своем доме, так как в 1999 г. дом был реконструирован и в нем был произведен последующий ремонт.

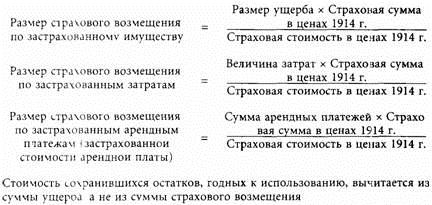

Г-н Фрелиг разъяснил страхователю, что страхование жилых зданий, так же как и страхование домашнего имущества, относится к видам страхования по полной стоимости. Это означает, что ущерб возмещается в полном размере лишь тогда, когда страховая сумма соответствует страховой стоимости.

Если страховая сумма в ценах 1914 г. ниже страховой стоимости объекта в ценах 1914 г. на день страхового события, то имеет место недострахование. В этом случае страховое возмещение по каждому отдельному ущербу выплачивается пропорционально соотношению страховой суммы в ценах 1914 г. и стоимости застрахованного объекта также в ценах 1914 г.

В той же пропорции возмещаются в случае недострахования и застрахованные затраты, арендные платежи и стоимость арендной платы.

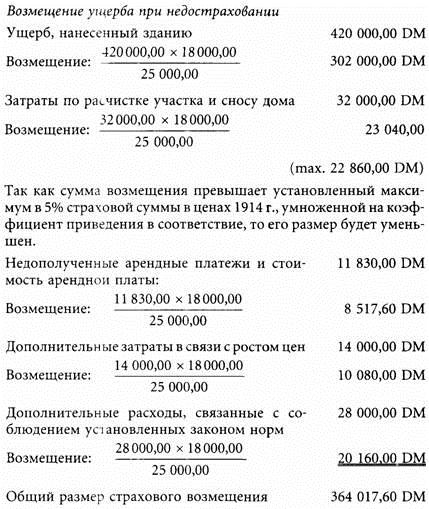

Г- н Фрелиг рассчитал для страхователя г-на Шульце размер страхового возмещения в случае, если бы он не увеличил страховую сумму по договору.

Как показывает этот пример, в случае недострахования дома доля участия страхователя в ущербе составила бы соответственно:

117 600,00 DM - в ущербе, причиненном зданию, и 23 962,40 DM - в застрахованных затратах, арендных платежах и стоимости арендной платы.

Меню

09

Чт, мая