Активы, страховые резервы и собственный капитал

Активы страховых (перестраховочных) организаций по состоянию на 1 января 2017 г. составили 856 465 млн тенге, увеличившись за 2016 год на 4,3 %. Скорость прироста активов значительно ослабла, за 2015 год активы компаний приросли на солидные 34,8 %.

В структуре активов страховых организаций максимальную долю (43,5 %) по прежнему занимают ценные бумаги – 372 652 млн тенге. Вместе с тем в 2016 г. прошло снижение объёма ценных бумаг в структуре активов в абсолютном и в относительном выражении, когда по сравнению с 2015 годом объём ценных бумаг сократился на 4,4 %. Страховщики стали меньше доверять ценным бумагам, что вырази- лось в пересмотре инвестиционных стратегий. Портфель ценных бумаг для продажи вырос на 10 % – до 146 339 млн тенге. Ценные бумаги, удерживаемые до погашения, сократились на 20,5 %.

Причина изменения в структуре активов в том, что страховые организации, имея дело с кратко- срочным риском, инвестируют активы в консервативные и при этом максимально ликвидные финансовые инструменты. В последние несколько лет казахстанский рынок корпоративных облигаций значительно просел.

На фоне неуверенности фондового рынка страховые организации предпочитают наращивать вложения в других инструментах. Вклады, размещённые в банках второго уровня, выросли на 0,5 % – до 227 795 млн тг, занимая 26,6 % в структуре активов. Денежные средства остаются наиболее ликвидными инструментами. Хотя их рост в совокупных активах страховых компаний не столь впечатляющий, как в 2015 году, когда деньги выросли на 98,7 %, деньги показали наивысший при- рост (28,4 %) – до 42 339 млн тенге и заняли 5 % в структуре активов. Как видно, боязнь новой девальвации значительно сократился, однако заставляет инвесторов держать часть средств в денежном эквиваленте.

Активы перестрахования достигают 106 804 млн тг с долей 12,4 % в совокупных активах компаний, увеличившись за год на 22,4 %. Обязательства страховых (перестраховочных) организаций на 1 января 2017 года составили 454 206 млн тг, увеличившись по итогам 2016 года на 8 %. В структуре обязательств наибольшую долю (90,7 % от совокупных обязательств) занимают страховые резервы в объёме 412 290 млн тг, которые выросли по итогам года на 9 %.

Увеличение объёмов резервов на 35 млрд тенге при росте премий на 69 млрд тенге, что является гораздо меньшим ростом по сравнению с 2015 годом (26,5 %), свидетельствует о том, что страховые организации адекватно оценили риски отчётного года: прогнозы по экономическому развитию Республики Казахстан были более позитивные, нежели годом ранее.

Размер уставного капитала страховых компаний вырос на 34,3 % – до 207 748 млн тенге. Нераспределённая прибыль сократилась на 22 % – до 192 044 млн тенге благодаря тому, что страховщики получили гораздо меньший доход. Собственный капитал составил 402 259 млн тенге, сравнявшись с итогом 2015 года.

Доходы и расходы

Статистика показывает, что 2016 год был вполне благоприятным для страховых компаний в получении дохода от основной деятель- ности. В абсолютном выражении доход составил 245,2 млрд тенге: против 200,5 млрд тенге годом ранее рост по сравнению с 2015 го дом – 22,3 %. Доход обеспечил высокий объём чистых премий в 240,4 млрд тенге (в 2015 году – 196,3 млрд тенге), который при- рос на 22,6 %.

Валовый доход от страховой деятельности вырос до 169,1 млрд тенге против 131,9 млрд тенге годом ранее.

Чистые расходы за этот же пери- од выросли лишь на 10,7 % – с 68,7 до 76 млрд тенге. Тем не менее в совокупных расходах страховщиков чистые расходы по страховым выплатам всё равно возросли с 29 до 34 %. Значительное увеличение по- казали административные расходы: с 23 до 29,4 % благодаря увеличению на 21,4 % расходов на оплату труда и командировочных. Кроме того, в 6,8 раза – до 16,8 млрд тенге увеличились расходы по расторжению договора страхования.

Инвестиционный доход, принёсший в 2015 году страховому рынку баснословные деньги (227,2 млрд тг) в 2016 году был в разы меньше – всего 52,1 млрд тенге. Если в 2015 году страховщики получили от переоценки валюты 182 млрд тенге прибыли, то в 2016 году открытая валютная позиция принесла им разочарование и убыток в 5,2 млрд тенге.

В итоге прибыль до налогообложения сократилась в 2,3 раза – с 194,8 до 82,9 млрд тенге, но всё равно была выше итогов 2015 года в размере 35,3 млрд тенге. Страховые компании заплатили в бюджет корпоративный налог в размере 14,5 млрд тенге – на 57,6 % меньше, чем в 2015 году.

Таким образом, можно констатировать, что рынок сохранил своё лицо. Страховщики бросили силы на активизацию страхования в тех классах, которые показывают в последнее время наивысший рост.

Отрасль «Страхование жизни»

Страховые продукты

Отрасль страхования жизни второй год подряд показывает положительную динамику сбора премий. Однако оснований для радости на самом деле очень мало, прирост премий за 2016 год соста- вил всего 2 % – до 81,3 млрд тенге, тогда как в 2015 году рост премий был более значительным – на 16 %.

В 2016 году фаворитом отрасли «Страхование жизни» стало обязательное страхование от несчастных случаев (ОСНС), показавшее максимальный рост на 18,9 % – до 25,6 млрд тенге. Если в 2014 и 2015 годах ОСНС являлось преобладающим продуктом лишь в одной компании страхования жизни (КСЖ) из шести (без учёта «Европейской Страховой Компании», обладаю- щей монопортфелем по страхованию жизни), то в 2016 году уже четыре КСЖ сделали ОСНС лидирующим продуктом.

Причина столь внезапного и бурного признания ОСНС со стороны рынка достаточно тривиальна. С начала года было установлено новое (2269 тенге) значение месячного расчётного показателя (МРП), который участвует в расчёте премий. Благодаря этому сумма премий увеличилась. Кроме того, увеличился минимальный тариф страхования ОСНС, что также повлияло на увеличение сбора премий.

Тем не менее проблемы в данном классе страхования остаются, ввиду чего количество договоров ОСНС по итогам 2016 года сократилось на 1,2 % – до 78 552. Также на 4,8 % – до 4 028 977 человек снизилось ко- личество объектов страхования.

В 2016 году значительно, на 31,4 %, «просели» выплаты по ОСНС – до 4,5 млрд тенге. Серьёзное сокращение выплат обусловлено тем, что с начала 2016 года стали действовать законодательные поправки, «облегчающие жизнь» КСЖ в плане страховых выплат по этому классу страхования. В частности, из страхования вывели наиболее проблемную – четвёртую группу утраты профессиональной трудоспособности, где отмечалось максимальное число мошенничества и различных схем между потерпевшим и медицинским учреждением. Ответственность за таких лиц теперь несёт работодатель. Страховщики получили легитимную возможность избавиться от годами тянувшихся выплат по профессиональным хроническим заболеваниям, за которые, по сути, страховщик в рамках страхования ОСНС не должен отвечать. Дополнительно в ОСНС ввели систему «малус», в соответствии с которой работает система повышения тарифа для работодателей с высокой степенью травматизма. За 2016 год эффективность страхования ОСНС (доля выплат в страховых премиях) немного увеличилась. Если в 2015 году убыточность составляла 21,8 %, то в 2016 году – 24,5 %.

Страхование жизни в 2016 году также показало положительную динамику по сбору премий. Здесь страховые премии выросли на 14 % – до 27,1 млрд тенге. Количество заключённых договоров сократилось на 8,2 % – до 710 089, почти аналогично, на 7,9 %, сократилось число объектов страхования – до 733 488.

Выплаты по страхованию жизни практически удвоились (прирост – 98,6 %) – до 2,3 млрд тенге. Тем не менее убыточность страхования жизни для страховщиков остаётся на комфортном уровне – 8 %.

Аннуитетное страхование остаётся «слабым звеном» в классе «Страхование жизни». Здесь наблюдалось падение премий на 8,4 %, всего было собрано 28,5 млрд тенге.

Прежде всего падение обусловлено снижением на 42,5 % количества заключённых договоров страхования. В 2016 году КСЖ заключили 4 880 договоров вместо 8 491 го- дом ранее. Количество застрахованных объектов также сократилось на 42 % – с 4 969 до 8 585 единиц. Выплаты по совокупным аннуитетам упали на 5 % – до 10,6 млрд тенге.

Значительную долю (82 %) аннуитетов традиционно занимает пенсионный аннуитет. По итогам 2016 года КСЖ собрали 23,1 млрд тенге премий по пенсионным аннуитетам, или на 4,6 % меньше итогов 2015 года. Небольшое снижение объёма премии прошло на фоне существенного – на 55,1 % сокращения числа заключённых договоров: с 5 802 в 2015 году до 2 607 в 2016 году. Вы- платы составили на 5,7 млрд тенге меньше – на 9,2 % по сравнению с итогами 2015 года.

По договорам аннуитета в рамках ОСНС наблюдается значительное снижение премий второй год подряд. Если в 2015 году премии упали на 20 % – до 6,5 млрд тенге, то в 2016 году – уже на 32,5 % – до 4,4 млрд тенге. При этом прошло серьёзное падение количества заключённых договоров страхования – с 490 до 145 и, таким образом, падение составило 237,9 %.

Эксперты объясняют рецессию аннуитетного страхования общими экономическими факторами.

«Аннуитетное страхование, в том числе пенсионный аннуитет, – это добровольное страхование. При текущей конъюнктуре экономики падение продаж добровольного страхования – вполне логичный итог. Однако пенсионный аннуитет подразумевает не уплату страхователем премии, а после перевода накоплений – получение денег.

Поэтому со стороны населения дол- жен наблюдаться интерес к этому продукту. Но есть ограничения, когда сумма накоплений должна быть достаточной для обеспечения определённого размера пенсий, которая ежегодно растёт. Уже несколько лет действует норма об обязательности индексации пенсионных выплат, всё это существенно сказывается на росте суммы пенсионных накоплений, которые достаточны для покупки пенсионного аннуитета.

Поэтому помимо объективных макроэкономических причин (снижения деловой активности) негативным фактором является удорожание пенсионного аннуитета и снижение его доступности, то есть как раз снижение количества потенциальных аннуитантов. Но так как их количество изменяется волнообразно, поэтому можно ожидать некоторое увеличение в ближайший период», – рассказывает заместитель председателя правления Фонда гарантирования страховых выплат Ержан Конурбаев.

По его мнению, перспективы развития для развития страхования жизни всё же есть, и немалые.

По его мнению, перспективы развития для развития страхования жизни всё же есть, и немалые.

Во-первых, – это надежда на вол- ну роста количества аннуитантов, то есть на демографический фактор. Во-вторых, есть экономическая подоплёка и надежда на улучшение общей экономической ситуации в стране. Третья – это качественное улучшение управления пенсионными активами с ежегодной эффективной доходностью не ниже 5 %, а лучше – с реальной положительной доходностью на уровне 10 % в год.

Следует создать условия, чтобы КСЖ реально участвовали в пенсион- ной системе. Участвовали не только в виде выплаты аннуитета, но и в накоплении. Например, можно разделить взносы на две части: когда будущий пенсионер платит в обязательную пенсионную систему и когда работодатель открывает для него накопительный счёт – развитие частных пенсионных планов. Государство должно продумать систему стимулирования бизнеса, чтобы работодатель в качестве соц- пакета давал работнику пенсионный план вместо ДМС. После чего КСЖ могут взять на себя управление портфелем пенсионных планов.

«Сюда же можно отнести снятие определённых законодательных барьеров по доступности пенсионного аннуитета. Это касается и индексации, и видов аннуитетных выплат, а также сопоставимости ос- новных условий по выплатам между пенсионным фондом и страховыми компаниями, сейчас условия выплат из страховых компаний более жёсткие, чем из пенсионного фонда», – отмечает Ержан Конурбаев.

Страхование от несчастного случая по итогам 2016 года восстановило сбор премий. В 2015 году рынок потерял 47 % премий по той причине, что банки ужали объёмы

Таблица 2. Рэнкинг КСЖ по объёму страховых премий потребительского кредитования и соответственно – страхования заёмщиков. В 2016 году премии выросли на 15,3 % – до 5,4 млрд тенге в абсолютном выражении. При этом 51 % премий обеспечили три компании:

АО «КСЖ «Халык-life», АО «СК «Евразия» и АО «КСЖ «Европейская Страховая Компания». КСЖ формируют 51,5 % премий в этом классе страхования, собрав 2,7 млрд тг.

Надо отметить существенное (на 43 %) сокращение количества заключённых договоров страхования от несчастного случая – с 564 935 до 322 185. Снижение произошло за счёт того, что страховкой на 51 % меньше стали пользоваться страхователи – физические лица, их число составило 281 902. Как следствие – наполовину сократилось и количество договоров с физическими лицами, составив 263 944.

С юридическими лицами ситуация иная. Количество застрахован- ных объектов сократилось на 13 % – до 502 766, а количество договоров, наоборот, показало взрывной рост на 637,8 % – до 58 241.

Выплаты по страхованию от несчастного случая сократились на 18,7 % – с 1,0 млрд до 823 млн тенге. Убыточность класса составила по итогам 2016 года 15,2 %.

Страхование на случай болезни, несмотря на пессимистичные ожидания рынка, также показало положительную динамику. Премии по классу выросли на 9,6 % – до 22, 6 млрд тенге. По-прежнему основными потребителями добровольного медицинского страхования (ДМС) остаются физические лица, которые демонстрируют верность этому продукту. Так, количество заключённых договоров страхования с физическими лицами сократилось на незначительные 0,6 % – до 416 343 единиц, а число застрахованных объектов снизилось на 4,7 %, составив 501 340 человек. Значительные потери понесло страхование юридических лиц, где страховщики недосчитались 32,4 % страхователей, застраховав 373 084 лица, и 55 % количества заключённых договоров, подписав лишь 28 021 договоров.

Выплаты по ДМС сократились на 4,5 % – до 16,5 млрд тенге. Убыточность класса составила по итогам 2016 года 73 %.

Участники рынка

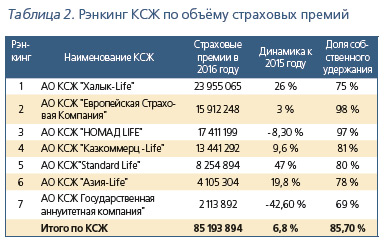

В разрезе компаний максимальный рост премий по итогам 2016 года показало АО «КСЖ «Халык-Life», чей портфель вырос на 25,9 % – с 19 млрд до 23,9 млрд тенге. Компания нарастила премии по всей продуктовой линейке, кроме ДМС и аннуитетов в рамках ОСНС, где премии ненамного упали.

АО «КСЖ «Standard Life» продемонстрировало рост премий на 46,9 % – с 5,6 млрд до 8,2 млрд тг. Основной вклад внесло страхование жизни, где объём премий вырос в 3 раза, а также ОСНС, нарастившее сбор премий на 50 %. Хотя у компании немного снизились премии по страхованию от несчастных случаев.

Третья позиция по динамике премий – у АО «КСЖ «Азия-Life», чей портфель вырос на 19,8 % – с 3,4 млрд до 4,1 млрд тенге. Страхование жизни показало максимальный рост на 70 %, премии по ОСНС выросли на 50 %, зато снизились сборы по пенсионным аннуитетам.

Лидер 2015 года АО «КСЖ «Казкоммерц-Life» в 2016 году показало более скромный рост, лишь на 9,6 % – с 12,3 млрд до 13,4 млрд тенге. АО «КСЖ «Европейская Страховая Компания» с небольшим ростом на 2,8 % – с 15,4 млрд до 15,9 млрд тенге закрывает список компаний, показавших по итогам 2016 года положительную динамику премий.

В минусе остались лишь две компании. АО «КСЖ «Государственная аннуитетная компания» обвалила сбор премий на 57,6 % – с 4,9 млрд до 2,1 млрд тенге.

АО «КСЖ «НОМАД LIFE» собрало премий на 8,3 % меньше – 17,4 млрд вместо 18,9 млрд тенге в 2015 году.

Лидером по общей доле рынка второй год подряд становится АО «КСЖ «Халык-Life», увеличивший за 2016 год рыночную долю с 23,85 до 28,1 %. АО «КСЖ «НОМАД

LIFE», как и в 2015 году, закрепилось на втором месте, хотя и продублировало снижение общей рыночной доли с 23,8 до 20,4 %. Таким об- разом, в 2016 году разрыв в рыночной доле у лидеров ренкинга существенно возрос по сравнению с 2015 годом.

АО «КСЖ «Халык-Life» упрочило позиции на рынке КСЖ. АО «КСЖ «Европейская Страховая Компания» с долей в 18,7 % занимает третью строчку ренкинга. Далее расположились такие компании, как АО «КСЖ «Казкоммерц-Life» – 15,8 %, АО «КСЖ «Standard Life» – 9,7 %, АО «КСЖ «Азия-Life», – 4,8 %. Замыкает ренкинг АО « КСЖ «Государственная аннуитетная компания», которая занимает 2,5 % рынка КСЖ.

В разрезе классов страхования лидерство и положение компаний определяется следующим образом.

По страхованию жизни безоговорочным лидером последних лет является АО «КСЖ «Европейская Страховая Компания». В 2016 году она собрала 14,9 млрд тенге премий, заняв 55,1 % рынка. Здесь интересно отметить постепенное сокращение рыночной доли компании в совокупных премиях.

В 2014 году «Европейская Страховая Компания» занимала 61 % рынка, в 2015 – 62 %, собрав премий на 14,8 млрд тенге. В 2016 году при аналогичном сборе премий она снизила долю рынка, что объясняется более высоким интересом к страхованию жизни со стороны других компаний, быстрому наращиванию ими своих портфелей и, как следствие, – ужесточению конкуренции в этом сегменте страхования.

По продукту «Пенсионный ан- нуитет» по итогам 2016 года лидером страхования остаётся «Халык-Life» с долей в 29 % и объёмом премий в 6,7 млрд тенге. Результат 2016 го- да опередил показатели 2015 года, когда «Халык-Life» собрал 6,1 млрд премий и занял четверть рынка «пенсионных аннуитетов». Впритык к лидеру подбираются АО «КСЖ «Казкоммерц-Life» и АО «КСЖ «НО- МАД LIFE» с долей рынка в 24,1 % и 23,5 % и сбором премий в объёме 5,5 млрд и 5,4 млрд тенге соответственно.

По продукту ОСНС прежний лидер – АО «КСЖ «НОМАД LIFE», занимавшее в 2015 году 40,4 % рынка и собравший 8,7 млрд тенге премий, переместился на вторую ступень, заняв 27,8 % и собрав 7,1 млрд тенге премий. На первое место вырвался «Халык-Life» со- бравший 7,6 млрд тенге премий, что позволило ему занять 29,9 % рынка ОСНС.

По договорам аннуитета в рамках ОСНС, как и три года назад, лидерство по премиям занимает АО «КСЖ «НОМАД LIFE», которое к тому же только упрочило свои позиции. Если в 2015 году компания занимала 45,5 % рынка, собрав 2,9 млрд премий из 6,6 млрд совокупных премий, то в 2016 году её доля рынка достигла 51,3 % при собранных премиях в 2,2 млрд тенге на фоне общего снижения совокупных премий до 4,4 млрд тенге.

Эффективность КСЖ

Средняя рентабельность собственного капитала компаний по страхованию жизни (коэффициент ROE) составила 34,9 %, что ниже итогов 2015 года, когда эффективность работы капитала достигала 58 %. Тем не менее все понимают, что высокую рентабельность в 2015 году обеспечила значительная переоценка валютных активов.

Эффективность бизнеса выше среднего показателя рынка показали четыре компании: АО «КСЖ «НОМАД LIFE» – 55,9 %, АО «КСЖ «Европейская Страховая Компания» – 50,2 %, АО «КСЖ «Государственная ан- нуи-тетная компания» – 45,1 % и АО «КСЖ «Казкоммерц-Life» – 40,9 %. Результат ниже рынка полу- чился у АО «КСЖ «Халык-Life» –23 % и у АО «КСЖ «Азия-Life» – 16,1 %.

Отрицательный ROE получился только у АО «КСЖ «Standard Life» – минус 24,7 %, так как по итогам 2016 года компания получила убыток в 919 млрд тенге.

«Падение собственного капитала может быть вызвано либо убытками, либо начислением и выплатой дивидендов акционерам. Если учесть, что период 2014 – 2016 годов был ознаменован существенной девальвацией национальной валюты, то подавляющее большинство компаний смогло сохранить свои активы в валютном выражении, в тенговом же – получили существенную прибыль. Поэтому большая часть её пойдёт на выплаты дивидендов акционерам, а если у кого и есть убытки,– то они чисто бухгалтерские, направленные на снижение обязательств по уплате корпоративного подоходного налога, – считает заместитель председателя ФГСВ Ержан Конурбаев. – В увеличении капитала вообще нет необходимости, поскольку подавляющее количество страховых компаний имеют избыточный капитал, тем более что, как правило, не вся чистая прибыль идёт на выплату дивидендов, часть – снова реинвестируется акционерами в рост капитала компаний».

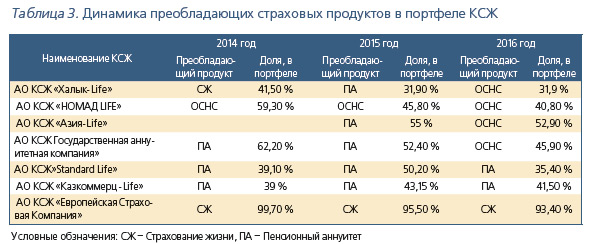

В 2016 году портфели КСЖ претерпели структурные изменения. Большинство компаний стали уходить от политики доминирования одного продукта над другими. Только одна компания – АО «КСЖ «Европейская Страховая Компания» имеет моно- портфель, в котором страхование жизни составляет 93,4 %. Надо отметить небольшое, но достаточно стабильное и ежегодное снижение страхования жизни в портфеле компании. Так, в 2014 году «жизнь» составляла 99,7 %, в 2015 году – 95,5 %.

АО «КСЖ «Азия-Life» также имеет преобладающий продукт – обязательное страхование работника от несчастного случая при исполнении им трудовых (служебных) обязанностей (ОСНС), доля которого формирует 52,9 % портфеля. Остальные КСЖ диверсифицировали продуктовый портфель по итогам 2016 года. Например, доля продукта ОСНС у четырёх КСЖ (без учёта доли «Европейской Страховой Компании») варьировалась в пределах 31,9 – 45,9 %, доля продукта «Пенсионный аннуитет» – в диапазоне 34,4 – 41,5 %.

Важным и интересным трендом стала смена продуктов-лидеров в портфелях КСЖ. В частности, сразу три КСЖ перешли от активного предложения пенсионных аннуитетов к ОСНС. В плане следования рыночным трендам наиболее отличился «Халык-Life», ежегодно за последние три года менявший продукты-лидеры.

Изменения в структуре портфеля КСЖ свидетельствуют о росте потенциала того или иного страхового продукта, после чего КСЖ начинают активно страховать эти риски.

Ближайшие перспективы развития продуктов по страхованию жизни достаточно туманны. Ержан Конурбаев полагает, что в нынешних макроэкономических условиях КСЖ сложно чем-то выделиться, учитывая низкую покупательную способность населения, которая к тому же продолжает снижаться.

С большой долей вероятности можно утверждать, что рынок ждёт стагнация, которая уже стала явно проявляться. Поэтому КСЖ делают ставку на эффективность и универсализм. Реального роста доходов ожидать не стоит, ожидаемо существенное снижение прибыльности до уровней 2013 – 2014 годов, то есть до момента последней девальвации.

Отрасль «Общее страхование»

Сборы страховых премий

По данным отчёта Национально- го Банка Республики Казахстан об основных финансовых показателях страхового рынка объём страховых брутто-премий компаний, осуществляющих свою дельность в отрасли «Общее страхование», составил по итогам 2016 года – 282,5 млрд тенге, увеличившись по сравнению с аналогичным показателем 2015 го- да на 35,5 %. Основную долю брутто страховых премий составляет добровольное имущественное страхование (179 814 млн тенге, или 50,4 % от общего объёма страховых премий). По обязательному страхованию (за минусом премий по ОСНС) собрано 51, 9 млрд тенге, или 19,8 % совокупного объёма страховых премий, рост объёма премий по обязательному страхованию составил 22,1 %.

Увеличение объёма премий показали большинство классов общего страхования. Наибольший вклад в рост рынка (без учёта премий, принятых на перестрахование) внесли следующие классы страхования: добровольное страхование гражданско-правовой ответственности (ГПО) – рост премий на 16,7 млрд тенге (рост 90,9 %); добровольное страхование имущества от ущерба – на 9,7 млрд те- нге (или на 19,8 %); обязательное страхование ГПО автовладельцев – на 9 млрд тенге (или на 23,4 %); добровольное страхование грузов – на 2,8 млрд тенге (или на 48,9 %),

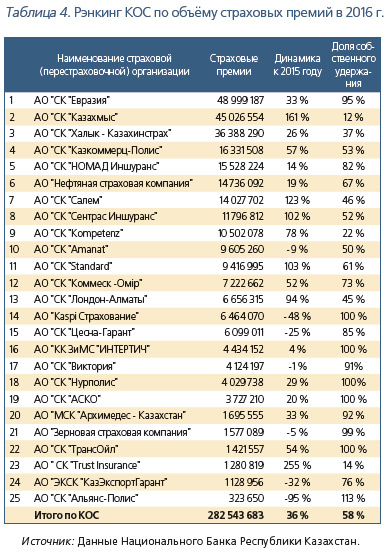

С ростом объёма премий растёт и реальная концентрация страхового рынка. Десять компаний общего страхования – лидеров рэнкинга по сбору страховых премий собрали в 2016 году 78,9 % совокупных премий против 75,3 % в 2015 году. Доля собственного удержания (доля нетто-премий в брутто-премиях), которая характеризует финансовую возможность страховых компаний самостоятельно обслуживать принятые риски, составляет в среднем по рынку 58 %, тогда как в 2015 году показатель был равен 63,3 %.

Стремление меньше оставлять рисков на собственном удержании привело к тому, что у восьми компаний, семь из которых входят в ТОП-10 по сбору премий, собственное удержание оказалось ниже среднего показателя по рынку. Это говорит о наличии существенной доли перестрахования либо о наличии фронтирующих договоров в портфелях компаний по общему страхованию (КОСов).

Эффективность страхования и перестрахования

Эффективность страхования и перестрахования

Согласно статистике Национального Банка компании по общему страхованию передали в перестрахование 113,8 млрд тенге премий (без учёта премий ОСНС, страхования жизни, аннуитетного страхования). Всего по страховому рынку Казахстана объём перестрахования составил 131,6 млрд тенге, или 36,9 % от совокупного объёма страховых премий.

В обязательных видах на перестрахование передаётся 23 %. Почти все эти премии (на 90 %) касаются рисков обязательного страхования от несчастных случаев (ОСНС). Если рассматривать премии ОСНС отдельно, то по этому продукту перестраховывается 50 % премий. Важный тренд 2016 года – увеличение перестраховочной ём- кости по ОСНС в Казахстане: 75 % объёма перестрахования осталось внутри рынка. В 2015 году резиден- ты перестраховали лишь 62 % премий по ОСНС. Это свидетельствует о том, что компании общего страхования (они же основные перестраховщики премий ОСНС внутри Казахстана) становятся активными участни- ками этого класса страхования.

Это обусловлено тем, что условия страхования и страховых выплат становятся более интересными для страховщиков согласно последним изменениям законодательства. Для компаний по общему страхованию это является своеобразным «реваншем» за все убытки, которые они выплачива- ли ранее.

В добровольном личном страховании (с учётом страхования жизни и аннуитетов) на перестрахование передаётся лишь 4,5 % премий – на 35,4 % больше итогов 2015 года. Если брать продукты, касающиеся общего страхования, то по добровольному медицинскому страхованию (ДМС) и страхованию от несчастных случаев (НС) лишь 12 % премий уходят на перестрахование. Оба продукта показывают рост доли перестрахования: НС – на 44,5 %, ДМС – на 49,5 %. При этом на собственном удержании казахстанских перестраховщиков остаётся 43 % премий по НС и 83,7 % премий по ДМС.

Существенное (на 86,7 %) перестрахование премий показывает добровольное имущественное страхование. По сравнению с 2015 годом перестраховочные премии выросли на 62,4 % – до 110,2 млрд тенге.

При этом перестрахование в пользу зарубежных перестраховщиков вы- росло на 66,5 % – до 107, 7 млрд тг, а перестрахование в пользу резидентов сократилось с 3,2 до 2,5 млрд те- нге, или на 19,7 %.

Эффективность перестрахова- ния в среднем по рынку выросла до 17,7 % – с 13,8 % в 2015 году.

Средний по рынку показатель доли чистых выплат в чистых пре- миях (уровень выплат) в 2016 году составил 46 % против 42,7 % в 2015 году. Семь компаний из 25 по уровню страховых выплат превышают средний показатель рынка.

Если рассматривать корре- ляцию двух показателей – доли собственных выплат и эффектив- ности перестрахования – и таким образом судить о способности компаний минимизировать риски посредством перестрахования, то в 2016 году ситуация по компаниям была более благоприятной. Уже восемь компаний по общему стра- хованию (пять в 2015 году) имели соотношение этих показателей в комфортной пропорции.

Добровольное страхование грузов

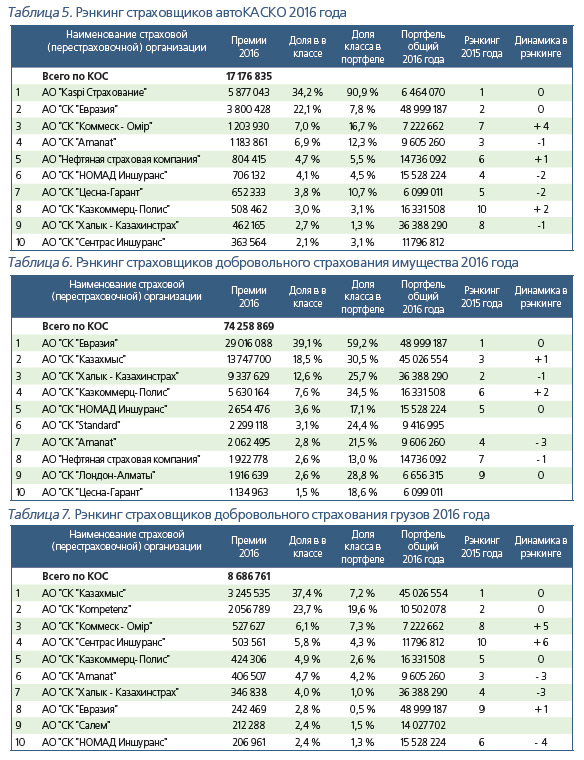

Страхование грузов остаётся одним из динамично наращивающих объём страховых премий классом страхования. В 2016 году по страхованию грузов было со- брано 8,5 млрд премий, что выше показателя 2015 года на 49,9 %.

В 2015 году сборы составили 5,8 млрд тенге, прирост составил 33,1 %. Доля класса в общем объёме премий остаётся незначитель- ной – 2,4 % ТОП-3 участников добровольного страхования грузов и их долей по этому классу выглядит следую- щим образом: АО «СК «Казахмыс» – 37,4 % (3,2 млрд тг), АО «СК Kompe- tenz» с долей в 23,7 % (2 млрд тенге), АО «СК Коммеск-Омiр» с долей премий 6,1 % (0,5 млрд тенге).

Выплаты по этому классу страхования в 2016 году значительно (на 52,8 %) сократились – до 245,9 млн тенге. Доля страховых выплат в страховых премиях (прямая убыточность) снизилась до 3,6 % (в 2015 году – 9,3 %). Зато в международное перестрахование передано гораздо больше премий, чем в 2015 году, – 7,3 млрд тенге, или 85,7 % премий. В 2015 году на зарубежное перестрахование пере- дали 4,5 млрд тенге (78,3 %).

Добровольное страхование автотранспорта

Премии по добровольному страхованию автомобильного транспорта в 2016 году выросли незначительно – на 2,5 % – до 16,9 млрд тенге. Десять компаний- участников этого класса страхования собирают в совокупности 90,6 % премий. В ТОП-3 компаний по премиям по автоКАСКО входят следующие компании. Лидером по сбору премий КАСКО является АО «СК «Kaspi Страхование» – 5,8 млрд тенге, что составляет 34,2 % премий рынка КАСКО. Фак- тически компания имеет монопорт- фель, в котором КАСКО составляет 90,9 % и основное количество договоров связно с банковским страхованием по автокредитам АО «Kaspi Bank». АО «СК «Евразия» имеет второй по величине портфель по автоКАСКО с объёмом в 3,8 млрд тенге и занимает 22,1 % рынка КАСКО. Доля класса в портфеле компании составляет 7,8 %. На третьем месте расположилось АО «СК «Коммеск-Омiр», собравшее 1,2 млрд премий и занимающее 7 % рынка КАСКО. Доля класса в портфеле компании составляет 16,7 %.

Выплаты по автоКАСКО по итогам 2016 года составили 6,8 млрд тенге (рост – на 19 %). Средний раз-мер страховых выплат по договорам автоКАСКО вырос на 22 % – до 437 тыс. тенге. Ситуация в классе складывается не лучшим образом. Премии увеличились всего на 3 %, зато выплаты – на 19 %, и как следствие – убыточность выросла с 34 до 39 %.

Председатель правления АО «СК «Коммеск-Омір» Олег Ханин считает, что проблемы с премиями по автоКАСКО надо искать в общей экономической ситуации в стране. Девальвация национальной валюты привела к росту стоимости автомобилей и запчастей. Очень мало клиентов – физических лиц, пролонгировавших полисы на до- бровольной основе. В связи с этим «провалился» сегмент физических лиц, покупающих полис автоКАСКО. Дополнительно снизился спрос со стороны клиентов банков, приобретающих авто в кредит на условиях обязательности приоб- ретения полиса КАСКО. Рынок банковских страховщиков по КАСКО ужался на 5 %.

Обязательное страхование ГПО автовладельцев

Обязательное страхование гражданско-правовой ответственности владельцев транспортных средст в (ОС ГПО ВТС) 2016 году показало существенный рост на 23,4 % – до 47,5 млрд тенге. Помимо традиционных драйверов роста ОС ГПО ВТС – ежегодного увеличения месячного расчётного показателя (МРП) и расширения автопарка - в 2016 году большой объём премий рынку добавило приграничное страхование.

Текущий прирост в 23 % был достигнут благодаря изменению тарифов по приграничному страхованию, которые уравняли с российскими тарифами. Ранее стоимость полиса для граждан России, въезжающих в Казахстан, была в 7 раз меньше. Страховщики прогнозирую рост премий по ОС ГПО ВТС и в 2017 году на уровне 20 – 25 %, что будет связано с ростом количества автотранспорта в Республике.

В 2016 году по ОС ГПО ВТС было выплачено 22,7 млрд тенге, рост по сравнению с предыдущим годом – на 25 %. Средний размер страховых выплат увеличился незначи- тельно, на 0,8 % – до 338 тыс. тг. Убыточность этого класса возрос- ла до 48 % в среднем по рынку.

Рынок ОС ГПО ВТС остаётся наиболее концентрированным и конкурентным. Десять крупнейших компаний в совокупности собирают 72 % премий. ТОП-3 лидеров по ОС ГПО ВТС выглядит следующим образом. На первом месте – АО «СК «НОМАД Иншуранс», портфель которого составляет 5,4 млрд тенге с долей рынка в 11,4 %. Доля класса в совокупном портфеле компании составляет 34,9 %.

На втором месте находится АО «Нефтяная страховая компания» с объёмом премий в 4,6 млрд тен- ге, доля рынка – 9,8 %. Доля ОС ГПО ВТС в совокупном портфеле этой компании составляет 31,6 %.

На третьем месте расположилось АО «СК «Cентрас Иншуранс», со- бравшее 3,8 млрд тенге премий с долей рынка 8 %. Доля этого класса в портфеле компании – 32,2 %.

В десятке лидеров по классу ОС ГПО ВТС в 2016 году произошли довольно интересные изменения.

В топ-10 попали три компании, которые ранее не попадали в первую десятку. Также три компании из топ-10 улучшили свои позиции в рэнкинге. Это говорит о том, что «аппетит» в отношении самого массового класса розничного страхования у компаний меняется время от времени. Компании, убыточность которых по этому классу становится высокой, начинают «снижать обороты», а остаются на верхних строках рэнкинга только те компании, для которых этот бизнес уже перестал быть «гонкой агентских комиссий» и которые научились управлять рентабельностью этого класса страхования.

Добровольное страхование гражданско-правовой ответственности Эти классы страхования посление пару лет задают достаточно высокие темпы роста. Если премии по этим классам в 2015 году составляли 24,8 млрд тенге с долей рынка 8,6 % от совокупных премий , то в 2016 году объём премий составил уже 46,6 млрд тенге и рыночная до- ля – 13,1 %. Годовой рост в 88,2 % – это самый высокий показатель по добровольным видам страхования за последние несколько лет. Причём наилучшую динамику показывает страхование ГПО, не связанное с каким-либо видом транспорта.

Но надо отметить, что в ос- новном (81,5 %) премии уходят в перестрахование, причём почти полностью нерезидентам.

Рентабельность компаний общего страхования

Нераспределённый доход компаний по общему страхованию составил по итогам 2016 года 63,3 млрд тенге. По отношению к 2015 году показатель упал на 46,2 %.

Страховщики считают, что такое падение дохода страховых компаний некритично для бизнеса. «В 2015 году инвестиционная деятельность страховых компаний, держащих свои активы в валюте, показала отрицательную динамику. Но при этом результаты от страховой деятельности были положи- тельными. В итоге чистая прибыль 2016 года уменьшилась на 57 % по отношению к 2015 году. Одними из мер являются повышение доходности страховых операций – увеличение объёма премий; увеличение объёма премий на собственном удержании; уменьшение аквизиционных расходов, в том числе и на комиссионные вознаграждения; управление убыточностью, в том числе отказ от клиентов, которые сильно убыточные; пересмотр своего портфеля в части сбалансированности; качественный андеррайтинг рисков», – комментируют страховщики.

В 2017 году компании будут придерживаться более взвешенной инвестиционной политики. В части хеджирования рисков нужно диф- ференцировать свой портфель по валютам, переводить часть своих активов в тенге, потому что ставки по тенговым депозитам сейчас достаточно привлекательны для юридических лиц.

Источник: Журнал «Рынок Страхования»