Шестой ежегодный выпуск Барометра рисков «Allianz» определяет ведущие риски для предприятий на 2017 год, а также возможные ответные меры. Участие в исследовании приняли более 1200 экспертов из 55 стран мира.

Компании по всему миру готовят себя к году воз- росшей неопределённости, что обусловлено растущей обеспокоенностью из-за политических, правовых и нормативных изменений по всему земному шару. Цифровые дилеммы, такие как влияние новых технологий на характер рисков отраслей и киберинциденты, являются источниками растущего беспокойства, в то время как природные катастрофы также остаются на повестке дня. Однако что больше всего беспокоит бизнес, – это фактические или ожидаемые потери от перерыва в производстве.

Перерыв в производстве остаётся главным риском пятый год подряд, однако новые триггеры продолжают появляться. Опасности, такие как природные катастрофы и пожары, являются причинами наибольшего опасения для бизнеса, но характер риска смещается всё больше

и больше в сторону «событий без физических повреждений» (“non-damage events”). Киберинцидент или косвенное воздействие террористического акта, или политическое насилие являются событиями, которые могут привести к большим потерям без причинения физического ущерба. Большее количество таких событий, как ожидается, произойдёт в будущем.

Компании по всему миру будут вынуждены вкладывать больше ресурсов в более эффективный мо- ниторинг политики и формирование политики, чтобы предвидеть и адаптироваться к любым внезапным изменениям в правилах, которые могут оказать воз- действие на бизнес-модели и рынки. Это происходит на фоне опасений растущего протекционизма и антиглобализма, которые могут способствовать угрозе перерыва в производстве в том или ином виде.

Возрастает риск терроризма, и бизнесу необязательно быть прямой жертвой террористического акта, чтобы почувствовать его эффект. В результате нападения доступ к предприятиям может стать недоступным, а цепочки снабжения – разорванными. Растущий риск политиче- ского насилия – такие действия, как война, гражданская война, восстания и другие инциденты, мотивированные политикой, и которые сосредоточены на странах, а не в определённых местах, также не следует недооценивать, поскольку воздействие на глобальный бизнес может быть намного масштабнее и продолжительнее.

Рыночные изменения занимают второе место в топ-рисках для бизнеса в целом, но главные опасности варьируются в зависимости от отрасли. Растущая зависи- мость от технологий и автоматизации трансформируется и привносит сбои в компании во всех отраслях промышлен- ности. Оцифровка/дигитализация (digitalization) меняет характер корпоративных активов от физических ко всё более неосязаемым активам, формируя новые риски так же, как и преимущества.

Уже четвёртый год подряд бизнес в большей степени обеспокоен киберинцидентами. Угроза теперь выходит далеко за рамки взлома и нарушения конфиденциаль- ности данных, и новые правила защиты данных будут усугублять побочные эффекты этих событий для бизнеса. Технический сбой IT или человеческий фактор также могут привести к дорогостоящим потерям. Дигитализация производства или промышленная революция 4.0 означает неспособность правильно интерпретировать или представить данные, что может приостановить коммерческую деятельность.

Существуют значительные различия в топ-10 рисках для местного и регионального уровней по всему миру. Ры- ночные и макроэкономические изменения занимают две верхние строчки рисков в Африке и на Ближнем Востоке. Обеспокоенность киберинцидентами занимает второе место в Европе.

Развитие новых технологий и переход от защиты физических активов к нематериальным рискам означают, что модель страхования также будет развиваться. Сегодняшний мир управления рисками более «гибкий» и управляется данными, и нематериальные риски, в частности, требуют специализированных услуг, таких как экспертная IT-поддержка или регулирование кризисных ситуаций.

Также ожидается рост спроса по новым страховым покрытиям, таким как страхование перерыва в производстве в результате киберрисков и событий без физического повреждения, поскольку компании будут искать защиту от более широкого спектра воздействия.

Барометр рисков на 2017 год: анализ итогов опроса

«Перерыв в производстве» (BI) возглавляет список

Влияния перерыва в производстве (включая перерыв в цепочке поставок), рыночных изменений (волатильности, усиления конкуренции/новых участников), M&A (слияний и поглощений, стагнации рынка), киберинцидентов (киберпреступности, сбоя IT, утечки данных), природных катастроф и изменений в законодательстве и регулировании (смены правительства, экономических санкций, протекционизма и т. д.) являются основными рисками, на которые обращают внимание компании в начале 2017 года в соответствии с шестым ежегодным выпуском Барометра рисков

Влияния перерыва в производстве (включая перерыв в цепочке поставок), рыночных изменений (волатильности, усиления конкуренции/новых участников), M&A (слияний и поглощений, стагнации рынка), киберинцидентов (киберпреступности, сбоя IT, утечки данных), природных катастроф и изменений в законодательстве и регулировании (смены правительства, экономических санкций, протекционизма и т. д.) являются основными рисками, на которые обращают внимание компании в начале 2017 года в соответствии с шестым ежегодным выпуском Барометра рисков

«Allianz», который составлен на основе опроса более 1200 экспертов в сфере управления рисками и экспертов корпоративного страхования из более 50 стран.

Перерыв в производстве (Business Interruption (BI)) занимает верхнюю позицию рейтинга уже пятый год подряд, 37 % респондентов оценили его как один из трёх наиболее важных рисков, с которым компании столкнутся в 2017 году. Многие из топ-10 рисков в Барометре этого года могут иметь серьёзные BI-последствия, что является доказательством смещения в риске перерыва в производстве. В современном взаимосвязанном промышленном мире причины возникновения BI расширяются от событий, обусловленных физическим ущербом, таких как стихийные бедствия или инциденты с пожаром, к нематериальным опасностям или ранее не страхуемым событиям. Например, киберинцидент или косвенное воздействие акта терроризма или политического насилия, как, например, отказ в доступе к поражённой местности после события, может привести к большой потере дохода для компаний, которые фактически не несут физический ущерб.

Рыночные изменения остаются в приоритетном внимании для бизнеса, занимая второе место в рейтинге Баро- метра рисков (31 % ответов). Как показывают результаты, в дополнение к обеспокоенности, выраженной во влиянии волатильности, стагнации рынков и M&A, рост процессов оцифровки (дигитализации) и внедрение новых технологий также влияют на существующие бизнес-модели и профили риска в отраслях. Например, новые сценарии ответственности и изменение характера событий, приводящих к ожидаемым потерям от внедрения новых технологий, означают, что данный риск появляется в рейтинге топ-10 глобальных рисков впервые – 12 % респондентов, увеличиваясь из года в год. В то же время более половины ответов (53 %) во всех отраслях промышленности включали рост оцифровки и использование новых технологий в качестве наиболее заметного тренда, который в настоящее время трансформирует их бизнес-сектор.

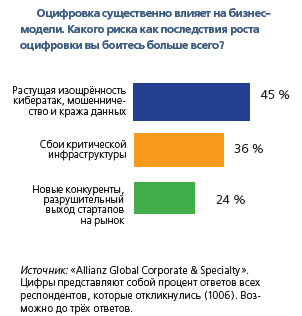

Киберинциденты продолжают быстро подниматься вверх в рейтинге Барометра рисков, занимая третью позицию (30 % респондентов), также поднимаясь из года в год. Четыре года назад данный риск занимал 15-е место в списке топ-глобальных рисков всего с 6 % от количества всех респондентов. Сегодня результаты указывают на то, что киберриск занимает значительное место в рисках, которым подвергается компания. Этот риск в настоящее время выходит далеко за рамки конфиденциальности и утечки данных. Один такой инцидент, будь то технический сбой, человеческий фактор или атака, может привести к серьёзному перерыву в коммерческой деятельности, потере доли рынка и на- нести ущерб репутации. Из топ-10 глобальных рисков Барометра рисков «Allianz» в 2017 году киберинцидент может стать потенциальной первопричиной или триггером 50 % всех рисков. Кроме того, ужесточение режимов регулирования защиты данных во всём мире также вносит свой вклад в развитие данного риска, оказываясь «на острие умов» риск-менеджеров, а штрафы за несоблюдение становятся всё более серьёзными. Как показывают результаты, растущая изощрённость кибератак является результатом влияния роста оцифровки (дигитализации), которую компании боятся больше всего (45 % респондентов), в то время как киберриск также стоит в топ-списке долгосрочных опасностей (42 %). Тем не менее киберинциденты занимают шестую позицию для малых и средних предприятий (250 млн евро прибыли). Многие компании недооценивают свою подверженность рискам и не готовы или не способны реагировать на событие в связи с нехваткой ресурсов, что также является сопутствующим фактором.

Многолетней проблемой для предприятий является воздействие природных катастроф, которые занимают четвёртое место в Барометре рисков в этом году (24 % ответов). Природные катастрофы стали причиной $ 175 млрд экономических потерь в 2016 году с самым высоким четырёхлетним показателем и застрахованными убытками на общую сумму около $ 50 млрд. В то же время предприятия также из года в год всё более обеспокоены воздействием изменения климата/повышением нестабильности погоды, данный риск поднялся на 14-е место (6 % всех ответов).

Многолетней проблемой для предприятий является воздействие природных катастроф, которые занимают четвёртое место в Барометре рисков в этом году (24 % ответов). Природные катастрофы стали причиной $ 175 млрд экономических потерь в 2016 году с самым высоким четырёхлетним показателем и застрахованными убытками на общую сумму около $ 50 млрд. В то же время предприятия также из года в год всё более обеспокоены воздействием изменения климата/повышением нестабильности погоды, данный риск поднялся на 14-е место (6 % всех ответов).

Доклад коалиции «ClimateWise», состоящей из 29 страховщиков, включая «Allianz», предупреждает о недостраховании (“protection gap”) в размере $ 100 млрд в мировом страховом секторе в результате возрастающего воздействия климатических рисков.

Компании из года в год всё больше обеспокоены последствиями изменения климата. Доклад, представленный коалицией «ClimateWise», предупреждает о $ 100 млрд. недострахования в результате растущего влияния климатических рисков.

«Природные катастрофы и изменение климата беспокоят наших клиентов и общество в целом, – говорит Аксель Тайс, член правления «Allianz SE». – Надо полагать, что глобальное потепление выше 1,5 градуса по Цельсию значительно усилит ущерб от изменений климата, например, от тепловых волн и повышения уровня океана. Это наша задача как страховщика разработать решения для таких сценариев, защитные меры и страховую защиту совместно с нашими клиентами и партнёрами в лице государств».

«Природные катастрофы и изменение климата беспокоят наших клиентов и общество в целом, – говорит Аксель Тайс, член правления «Allianz SE». – Надо полагать, что глобальное потепление выше 1,5 градуса по Цельсию значительно усилит ущерб от изменений климата, например, от тепловых волн и повышения уровня океана. Это наша задача как страховщика разработать решения для таких сценариев, защитные меры и страховую защиту совместно с нашими клиентами и партнёрами в лице государств».

В дополнение к перечисленным выше угрозам, результаты Барометра рисков «Allianz» в 2017 году также показывают, что предприятия всё больше обеспокоены сохраняющейся неопределённостью потенциальных нематериальных рисков, которые возникают на фоне меняющейся правовой и политической среды по всему миру.

Изменения в законодательстве и регулировании, включающие смену правительства, экономические санкции, протекционизм и т. д. (5-е место), политические риски и насилие (война, терроризм) (8-е место) и Brexit, распад Еврозоны (16-е место) с растущим из года в год рейтингом, составляют в совокупности более 40 % ответов всех респондентов. Страх перед протекционизмом или вмешательством со стороны правительства в бизнесе воспринимается как растущая угроза, что приводит к опасениям по поводу доступа к рынкам, импортным и экспортным ограничениям, что представляет потенциальную угрозу прерывания коммерческой деятельности уже другого рода. Риск терроризма также растёт, занимая верхнее место в рейтинге опасений для бизнеса в категории политического риска и насилия.

«Компании по всему миру готовят себя к году неопределённости, – говорит Крис Фишер Хирс, генеральный директор «Allianz Global Corporate & Specialty» («AGCS»). – Непредсказуемые изменения в законодательной, геополитической и рыночной сфере во всём мире являются предметами пристального внимания для риск-менеджеров и руководителей компаний. Растёт актуальность новых рисков, выходящих за рамки «при- вычных» угроз пожаров и природных катастроф, и это требует не только особого внимания со стороны ком- паний, но и переосмысления подходов к мониторингу потенциальных угроз, а также инструментов управления рисками”.

Год потрясений. Политические (законодательные) риски и протекционизм изменяют повестку дня рисков на 2017 год

Компании должны будут вкладывать больше ре- сурсов в улучшение мониторинга политик и разработку политик на глобальном уровне, чтобы собрать экономическую информацию, которая позволит им предвидеть и адаптироваться к любым внезапным "резким и масштабным" изменениям в законодательстве, которые могут повлиять на бизнес-модели на фоне опасений растущего протекционизма и антиглобализации.

Политические и правовые опасности, такие как изменения в законодательстве и регулировании (смена правительства, экономические санкции, протекционизм и т. д.) [5-е место], политические риски и насилие (8-е) и Brexit, распад Еврозоны (16-е), повышают свой рейтинг из года в год согласно Барометру рисков. Многие выразили озабоченность в связи с неопределённостью, связанной с общей политической и бизнес-ситуацией, о том, как это влияет на планирование после решения Великобритании покинуть Европейский союз и победы Дональда Трампа в президентских выборах в США, – результаты, о которых ещё 12 месяцев назад никто не предполагал. Другие высказались, что результаты выборов 2017 года в Европе могут усугубить текущую ситуацию. Протекционизм или вмешательство правительства также воспринимается в бизнесе как растущая угроза, согласно результатам опроса Барометра рисков.

«Начиная с 2014 года мы уже наблюдали, как приблизительно каждый год по всему миру появляются от 600 до 700 новых торговых барьеров, в том числе в сфере услуг, – объясняет Людовик Субран, руководитель экономических исследований компании «Euler Hermes», заместитель главного экономиста «Allianz Research» и директор по макроэкономическим исследованиям. – Мы видим такие протекционистские меры на развивающихся рынках, таких как Китай, Бразилия и Индонезия, но также они присутствуют в США или Великобритании».

Г-н Субран считает, что протекционистские меры будут и дальше расти, и ожидает, что они станут всё более сложными в процессе их реализации.

«Запреты на торговлю будут менее очевидные и менее жёсткие, однако появятся более сложные меры, что приведёт к ситуации, где местным компаниям будет отдаваться предпочтение, – говорит он. – Ожи- дается появление новых форм протекционизма в сфере финансовых услуг, пищевой, фармацевтической индустрии и секторе здравоохранения.

Компании должны контролировать и лучше пони- мать политическую, законодательную и нормативно- правовую среду, в которой они работают. Это важно для каждой компании с целью лучшего отслежива- ния государственной политики, вплоть до местного уровня, планирования на случай непредвиденных обстоятельств и разработки сценариев, в том числе в их филиалах в различных регионах. Это уже не только управление последствиями экономических циклов на вашей верхней линии роста или доходности, это подготовка к потенциально очень резким и масштабным изменениям, которые могут повлиять на способ ведения бизнеса. Они могут заставить вас изменить свой подход к управлению рисками и партнёрам. Они могут заставить вас взглянуть на ваши операции с более критическим взглядом, так как будет труднее заниматься бизнесом в некоторых странах и регионах».

Топ-риски в центре внимания: Перерыв в производстве

Перерыв в производстве (BI) (вкл. перерыв в цепочке поставок/снабжении) продолжает оставаться главным риском пятый год подряд в соответствии с Барометром рисков «Allianz», 37 % респондентов вы- брали его среди своих трёх топ бизнес-рисков. BI влечёт за собой потерю доходов, которая может нарушить поток доходов компании и, таким образом, привести к дефициту в покрытии текущих расходов на ведение бизнеса. Его воздействие является одним из самых сложных рисков для измерения.

Анализ страховых выплат показывает, что средняя выплата по страхованию имущества, включая BI, составляет 2,2 млн евро ($ 2,38 млн), что на 36 % выше, чем средний непосредственный ущерб по самому имуществу 1,6 млн евро ($ 1,75 млн), что свидетельствует о значительном воздействии, которое может оказать перерыв в производстве на доходы компаний. Физические опасности, такие как пожар и взрыв (44 %) и природные катастрофы (43 %), всё также являются главными причинами BI, и их предприятия боятся больше всего. Однако наряду с этими опасностями так называемые нематериальные или причины, которые не предполагают физическое повреждение, становятся для BI гораздо более серьёзной проблемой. Влияние сбоя в снабжении (33 %), киберинцидентов (29 %) и более серьёзных сбоев, вызванных террористическими актами (10 %), – лишь некоторые из многочисленных инцидентов, которые могут привести к большим по- терям для компаний, не причиняя физический ущерб. Компаниям нужно будет думать о том, как снизить такие риски, так как всё больше таких событий будет происходить в будущем. В то же время риск BI продолжает развиваться дальше. Например, недостаточное управление социальными и экологическими рисками может привести к BI по распоряжению властей.

"Перерыв в производстве снова возглавляет Барометр рисков «Allianz», – отмечает Фолькер Мюнх, руководитель группы глобальной практики по андеррайтингу имущественных рисков, «AGCS». – Это потому, что для BI новые триггеры возникают постоянно. Они могут варьироваться от киберинцидентов до рыночных изменений, меняющихся политических ландшафтов. В дальнейшем мы ожидаем для BI больше триггеров без нанесения физического ущерба. Важно, чтобы наши застрахованные клиенты понимали растущие угрозы, с которыми они сталкиваются".

Влияние кибер- и других нематериальных факторов: “Перерывы в производстве (BI) без физического повреждения”

Основной движущей силой убытков BI без физического ущерба является дальнейшее воздействие оцифровки (дигитализации) в связи с технологической модернизацией компаний. "Существует потребность в

Основной движущей силой убытков BI без физического ущерба является дальнейшее воздействие оцифровки (дигитализации) в связи с технологической модернизацией компаний. "Существует потребность в

реальных данных или информации о подверженности рискам, как материальным, так и нематериальным, в среде, которая постоянно меняется с приходом новых поставщиков и новых географических районов", – говорит Томас Варни, региональный менеджер «Allianz Risk Consulting» по Северной и Южной Америке.

Можно сказать, что многие факторы выступают триггером BI, в том числе система взаимосвязанности, упор на аутсорсинг поставщиков и постоянно расширяющийся аспект киберрисков. "С текущей частотой событий, обусловленных потоками данных, – говорит Мюнх, – большинство из них может быть связано с перерывом в производстве. Компании должны думать о данных как об активах и затем определять, что пре- пятствует использованию данных. Взлом не единственная угроза, киберинциденты могут также возникать из-за человеческого фактора или технического сбоя, и эти риски должны быть идентифицированы и должны управляться".

Есть и другие угрозы кроме киберинцидентов, которые также могут повлиять на перерыв коммерческой деятельности. Сбой в снабжении (цепочке поставок), например, занимает третье место в списке топ BI-рисков, которых компании боятся больше всего, особенно в связи с использованием поставок из одно- го источника, недорогих поставщиков или заводов в тех странах, где рабочая сила является самой дешёвой.

«Меры по сокращению таких расходов могут стать «рецептами от убытков», потому как затраты цепи по- ставок падают, а риски возрастают», – говорит Марк Митчелл, генеральный директор «AGCS» в Азии.

Перерывы в цепи поставок (снабжении) и, следовательно, сценарий условного перерыва в производстве (CBI) может привести к чрезмерной зависимости от единственного или основного поставщика, независимо от того, связано ли это с физическим воздействием (человеческим фактором), стихийным бедствием или нематериальными рисками, такими как банкротство, гражданские волнения, конкуренция или другие опасности.

Риск BI для малого и среднего бизнеса 45 % крупных компаний выбрали BI в качестве одного из трёх главных рисков.

Риск BI для малого и среднего бизнеса 45 % крупных компаний выбрали BI в качестве одного из трёх главных рисков.

Для мелких компаний (доход <$ 250 млн) этот показатель падает до 27 %, но такие предприятия не должны недооценивать BI. Под- держание достаточного уровня запасов активов, избегание географической концентрации поставщиков, мониторинг слияний и поглощений среди поставщиков и специализации производства, которая приводит к аутсорсингу, могут помочь МСБ смягчить последствия риска.

«Для обеспечения устойчивости бизнеса и стабильности, – говорит Митчелл, – компании должны поддерживать правильный уровень диверсификации поставщиков по экономически конкурентоспособным ценам».

Планирование также имеет решающее значение. Постоянно обновляемые планы обеспечения непрерывности бизнеса, которые включают все аспекты компании, должны быть эффективными в понимании воз- действий цепочки поставок и критических внутренних и внешних поставщиков. Управление непрерывностью ведения бизнеса остаётся про- белом во многих программах управления рисками цепочки поставок.

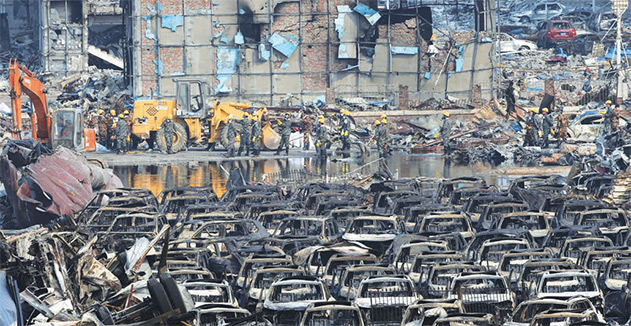

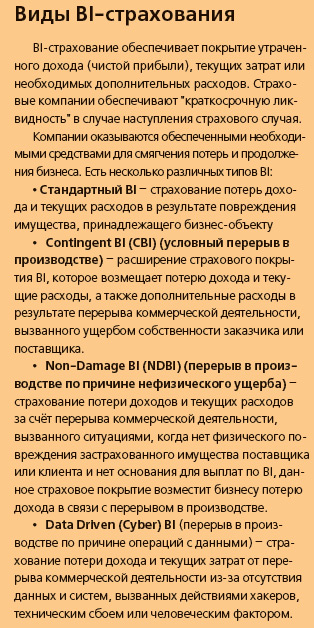

Перерыв в производстве по причине нефизического ущерба (NDBI) – это риски, которые существуют независимо от нормального течения бизнес-процессов. Например, после взрывов в Тяньцзине (Китай)

в 2015 году ряд убытков был связан с прерыванием цепочки поставок, что произошло в связи с закрытием порта со стороны местных властей или в связи с неспособностью компаний увеличить мощности объектов за счёт воздействия взрывов на рабочую силу. Такие убытки не могут быть покрыты за счёт страхования, если не было приобретено специальное страховое NDBI-покрытие.

«Страховщики, такие как «AGCS», могут помочь страхователям с рисками BI, CBI и NDBI, предоставляя новые страховые решения, такие как продукты для покрытия рисков политического характера и рисков по причине операций с данными (киберриски), но в ещё большей степени за счёт предоставления услуг по управлению рисками, такими как семинары по управлению рисками цепочки поставок, где тестируется стрессоустойчивость цепочки поставок застрахованной организации с целью выявления и снижения таких угроз», – говорит Мюнх.

Потенциал воздействия терроризма или политического насилия на BI

Риск терроризма растёт. Страх политических бес- порядков и терроризма смещается вверх на одну позицию в общем рейтинге Барометра рисков в годовом исчислении, поднимаясь на 8-е место, в то время как акт терроризма и диверсий является номером один для бизнеса в этой категории риска (cм. ниже). Терроризм привёл к гибели 29376 человек и обошёлся мировой экономике в $ 89,6 млрд в 2015 году.

С точки зрения страхования, по словам Адама Познера, ведущего андеррайтера управления в кризисных ситуациях (терроризм) «AGCS» в Северной Америке, бизнесу необязательно быть прямой жертвой террористического акта, чтобы почувствовать его эффект на BI. Если атака происходит в непосредственной близости, например, в окрестностях, вероятнее всего местность будет оцеплена местными органами власти в течение неопределённого периода времени, а это означает, что близлежащие предприятия не смогут работать. Расширение покрытий страхового полиса, например отказ в доступе к местоположению бизнеса после террористического акта, является важной страховой защитой.

Компании должны также рассмотреть вопрос о цепи поставок и возможного влияния террористического акта на поставщиков, что может послужить сценарию CBI (условному перерыву в производстве). Если страхователь является производителем, который работает с небольшим числом поставщиков или клиентов, должны быть подготовлены планы на случай непредвиденных террористических актов, так как из-за таких событий пострадавшей компании могут потребоваться несколько месяцев, чтобы вернуться к стабильному уровню производственной деятельности из-за значительного перерыва.

Растущий риск политического насилия

Растущий риск политического насилия

В то время как обычный терроризм является реальной проблемой, растущий риск политического насилия, такой как война, гражданская война, восстание и другие политически мотивированные инциденты, сосредоточенные в странах на Ближнем Востоке и Африке, а не в определённых местах, не следует недооценивать, по словам Кристофа Бентеле, руководителя глобального управления в кризисных ситуациях, «AGCS». «Воздействие на компании и наших клиентов, которые работают глобально, может быть намного больше и более долгосрочно», – говорит он.

В то время как существует очень мало мер, кото- рые компании могут предпринять самостоятельно для предотвращения инцидента, они могут подготовить себя путём мониторинга политической ситуации и обратиться за помощью к компаниям, занимающимся управлением кризисных ситуаций профессионально.

«AGCS» вступил в партнёрство с одним из мировых лидеров в этой области red24, который позволяет предприятиям получить доступ к услугам, включая ана- лиз угроз и заказное планирование по антикризисному управлению.

Топ-риски в центре внимания. Рыночные изменения. Рост влияния новых технологий и оцифровки (digitalization) продолжается

Рыночные изменения остаются одними из основных беспокойств для бизнеса в Барометре рисков «Allianz», занимая вторую позицию в мировом рейтинге (31 % респондентов). Компании обеспокоены потенциальным воздействием таких факторов риска, как усиление конкуренции, слияний и поглощений (M&A) и стагнации рынка. В то же время растущая зависимость от технологий и автоматизации трансформирует и разрушает компании из различных секторов промышленности, в том числе страховой отрасли. Цифровые инновации предоставляют доступ к различным возможностям, но многие компании также обеспокоены их воздействи- ем. Более половины ответов Барометра рисков (53 %) отмечают, что рост оцифровки и использование новых технологий являются наиболее заметным трендом в настоящее время, который преобразовывает их отрасли.

"Компании, которые не хотят становиться жертвой сбоев, а занимаются развитием своего бизнеса, должны обладать возможностью внедрять новшества, из- менять и адаптировать свои бизнес-модели, – говорит

Солмаз Алтин, глава офиса цифровых технологий, «Allianz». – Например, в «Allianz» мы сформировали '«Allianz X»' (новую бизнес-единицу) для создания и совместной работы с начинающими предпринимателя- ми (стартапами). Через «Allianz X» мы также получаем доступ к новым бизнес-моделям с целью хеджиро- вания сбоев. Оцифровка – это прежде всего то, что нужно и чего хотят клиенты. Технологии – это только сопутствующий фактор. Сегодня клиентам нужны про- стые и удобные решения, разработанные с учётом их потребностей, и которые доступны легко и в любое время".

Изменение профиля риска

Изменение профиля риска

Оцифровка (дигитализация) также изменяет профиль риска отраслей. В Барометре рисков в 2017 году влияние рисков новых технологий впервые входит в список топ-10 (10-е место). Всё чаще связанные отрасли и их страховые компании будут испытывать новые сценарии страхования ответственности. Например, человеческий фактор – ведущая причина потерь во многих отраслях может быть всё чаще заменена причиной технического сбоя. Ожидается также увеличение «нефизических потерь», так как оцифровка будет смещать природу корпоративных активов от, главным образом, физических до более нематериальных активов. Такие нематериальные риски потребуют специализированных услуг и решений, таких как, например, антикризисное управление и экспертная IT-поддержка.

Характер структуры убытков может также измениться. Частота убытков может быть уменьшена за счёт увеличения предупреждающего обслуживания, обусловленного мониторингом в реальном времени и анализом данных. Тем не менее такая ситуация может сопровождаться потенциалом для более масштабных убытков от кибератак и инфраструктурных сбоев.

«Технологические достижения за последнее десятилетие являются основной движущей силой растущего риска кибервоздействия, – комментирует Георгий Па- чов, руководитель глобальной практики киберрисков,

«AGCS». – Нет ни одного промышленного сектора, который не был бы затронут проникновением оцифровки и огромного количества информации, обмениваемой на всех этапах цепочки создания стоимости бизнеса.

Эта взаимосвязанность позволяет компании расти, оптимизировать затраты и создавать более гибкие бизнес-модели ближе к конечному потребителю. Тем не менее это также создаёт значительные риски, свя- занные с невозможностью доставить продукт или ус- луги. Использование и применение обучения машин, искусственного интеллекта, больших объёмов данных и, в целом, глубокой аналитики вносит свой вклад в постоянно растущее воздействие киберрисков.

Реализация надлежащих процедур управления ки- беррисками и смягчение последствий станут неотъемлемой частью главных приоритетов управления каждой компании. Это потребует понимания и количе- ственной оценки кибер рисков, обучение персонала и выявление рисков, которые будут переданы в страховую отрасль».

Анализ сектора. Топ бизнес-риски в 2017 году по отраслям

Барометр рисков «Allianz» в 2017 году анализирует ответы, полученные из 21 трасли промышленности, формируя широкий спектр рисков, которых опасаются компании.

Барометр рисков «Allianz» в 2017 году анализирует ответы, полученные из 21 трасли промышленности, формируя широкий спектр рисков, которых опасаются компании.

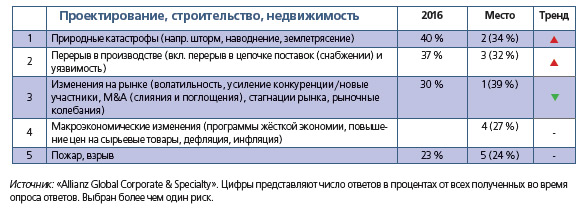

Проектирование, строительство, недвижимость: Воздействие природных катастроф (40 %) новый риск, занимающий верхнюю позицию для сектора, сменив рыночные изменения. В последние годы сумма инженерных выплат повышалась с тенденцией ко всё более высокой стоимости и рискам, которые всё более взаимосвязаны и сосредоточены на областях, под- верженных воздействию опасных природных явлений. Землетрясения представляют особую угрозу. Пятилетний анализ крупных страховых выплат (1 млн евро +) показал, что землетрясения являются ведущей причиной убытков в машиностроительной отрасли, составляя 65 % от всех страховых выплат в соответствии с общей суммой.

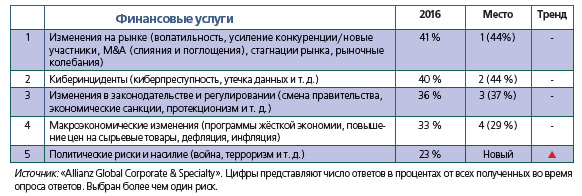

Финансовые услуги: В секторе происходят небольшие изменения из года в год, и рыночные изменения продолжают возглавлять рейтинг рисков. Киберинциденты занимают вторую верхнюю позицию, но такие случаи, как взлом банковского подразделения сети супермаркетов «Tesco» в Великобритании, который привёл к краже денег со счетов тысяч людей, вызвал новые опасения по поводу методов, используемых для выявления данного риска.

Финансовые услуги: В секторе происходят небольшие изменения из года в год, и рыночные изменения продолжают возглавлять рейтинг рисков. Киберинциденты занимают вторую верхнюю позицию, но такие случаи, как взлом банковского подразделения сети супермаркетов «Tesco» в Великобритании, который привёл к краже денег со счетов тысяч людей, вызвал новые опасения по поводу методов, используемых для выявления данного риска.

Банк Англии заявил, что угроза кибератак является одним из основных рисков, стоящих перед отраслью.

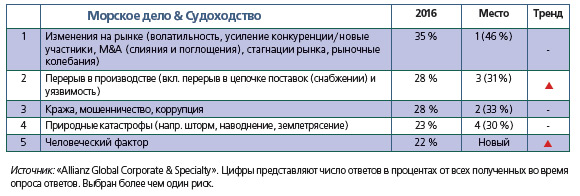

Морское дело и судоходство: Глобальная индустрия судо- ходства испытывала последствия «неспокойных морей» в течение многих лет. Согласно «Euler Hermes», такая ситуация вряд ли из- менится в ближайшее время. Согласно фактам, в сегменте контейнеров банкротство выросло более чем на 10 % в течение первой половины 2016 года. Перерыв в производстве поднимается вверх, согласно рейтингу рисков, в результате непредвиденных послед- ствий коллапса «Hanjin Shipping». Человеческий фактор является новой тенденцией в пятёрке рисков. По оценкам, около 80 % морских аварий можно отнести к данному типу риска.

Морское дело и судоходство: Глобальная индустрия судо- ходства испытывала последствия «неспокойных морей» в течение многих лет. Согласно «Euler Hermes», такая ситуация вряд ли из- менится в ближайшее время. Согласно фактам, в сегменте контейнеров банкротство выросло более чем на 10 % в течение первой половины 2016 года. Перерыв в производстве поднимается вверх, согласно рейтингу рисков, в результате непредвиденных послед- ствий коллапса «Hanjin Shipping». Человеческий фактор является новой тенденцией в пятёрке рисков. По оценкам, около 80 % морских аварий можно отнести к данному типу риска.

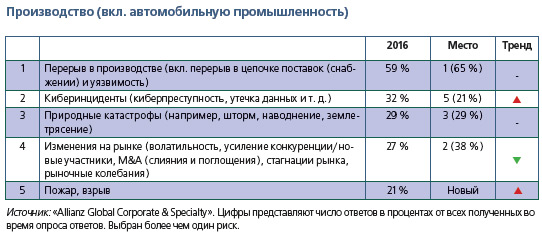

В ЦЕНТРЕ ВНИМАНИЯ: Производство (в том числе автомобильная промышленность)

"Топ-риск «Перерыв в производстве» является следствием многих других выявленных рисков, – комментирует Мишель Уильямс, руководитель группы глобальной практики, тяжелая промышленность и производство, андеррайтинг имущественных рисков, «AGCS». – Страховщики могут оказывать поддержку в выявлении некоторых рисков с помощью предоставления услуг, таких как оценка управления рисками цепочки поставок и консультирование по рискам. Тем не менее концентрация внимания на причинах перерывах в коммерческой деятельности является невероятно важным в этом процессе. Существуют решения передачи риска в страхование для многих из выявленных рисков.

Часто проблема заключается в том, что устанавливается определённый страховой бюджет и очень трудно получить разрешение на дополнительные расходы на новый продукт, за исключением, если компания определила "пробел страховой защиты" (“coverage gap”) и есть некоторые конкретные примеры потерь. Для новых рисков эта информация ограничена. Это именно такой пример, где тесное взаимодействие между страховщиками и клиентами является ключевым фактором для разработки и поиска решения для защиты от новых рисков".

Изменения на рынке – автомобильная промышленность

Избыток производственных мощностей и возрастающее давление по всей цепочке поставок автомобильной промышленности стали результатом сочетания зрелости отрасли, низкой нормы прибы- ли и замедления темпов роста стран с переходной экономикой. Это приводит к краткосрочной оптимизации затрат, которые могли бы иметь негативные последствия в долгосрочной перспективе.

Для преодоления таких барьеров существует целый ряд новых игроков, которые появляются на рынке и извлекают выгоду из их гибкости и низкой базовой стоимости наряду с инновационным подхо- дом к технологиям, проектированию, производству и распределению электроэнергии. Эти компании созданы «вокруг клиента» и идеально подходят для работы в меняющихся условиях.

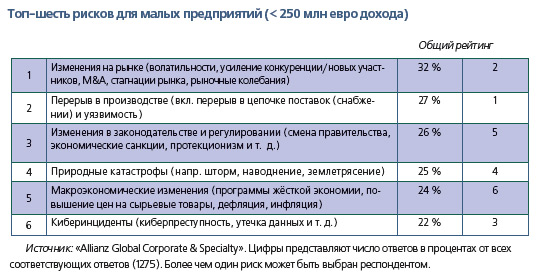

В ЦЕНТРЕ ВНИМАНИЯ: малые и средние предприятия

Перерыв в производстве (BI) занимает верх- нюю позицию рейтинга рисков для средних компаний (доход от 250 млн до 500 млн евро): и занимает второе место для мелких компаний (до- ход <250 млн евро) согласно Барометру рисков

«Allianz» на 2017 год. Для малых и средних пред- приятий, как правило, рыночные изменения являются причиной серьёзной обеспокоенности. Вполне естественно, что малые предприятия стра- дают в значительной степени в результате стагна- ции рынка, что приводит к лимиту кредитования малых и средних предприятий и что с трудом уравновешивается правительственными грантами или другой поддержкой. Высококонкурентоспо- собные отрасли, такие как сектор услуг, строитель- ные или продовольственные услуги, доминируют в этой среде. В то время, как крупные компании могут столкнуться с меньшим количеством новых участников рынка, малый и средний бизнес в этих секторах будет продолжать сталкиваться с растущим потоком новой конкуренции, – говорит Винко Марковина, глава подразделения МСБ, «AGCS».

"Бизнес-сегмент МСБ играет важную роль в нашей глобальной экономике, – говорит Марковина. – В то же время этот сегмент может быть особенно уязвим к замедлению экономического роста и росту геополитической нестабильности".

Интересно отметить, что киберинциденты занимают только лишь шестую позицию в рейтинге рисков для малых предприятий. "Недооценивают ли малые предприятия киберриск? Да, – гово- рит Йенс Крикан, руководитель подразделения киберстрахования в Центральной и Восточной Европе «AGCS». – Многие недооценивают их воздействие и не готовы или не способны реагировать на потенциальные инциденты. Многие не владеют ресурсами для формирования команды реагирования. Это может привести к «летальному» исходу, если предприятия становятся мишенью кибератак".

Топ-риски в центре внимания: Киберинциденты

Увеличение числа фактов утечки данных и кибератак формирует новостной поток: начиная от недав- него заявления «Yahoo» о взломе более миллиарда аккаунтов, что стало одной из самых больших утечек данных в истории в 2013 году, до предполагаемого срыва выборов президента США, и неудивительно, что киберинциденты продолжают свой внушительный рост в рейтинге рисков в последние пять лет, согласно Барометру рисков «Allianz».

В 2013 году киберриск занимал 15-ю позицию, только 6 % респондентов указали данный риск среди своих топ-3 бизнес-рисков. К 2014 году он поднялся на 8-е место,

12 % респондентов. В 2015 году он показал самый значительный рост, поднявшись на 5-е место (17 % респон- дентов). В прошлом году киберриск появился впервые в тройке лидеров, занимая 3-ю позицию (28 %), и, хотя по-прежнему занимает третье место в этом году, количество ответов увеличилось до 30 %, всего на один процент ниже риска на второй позиции – рыночные изменения.

Почему киберриск вызывает растущее беспокойство

"Киберриск не уходит, и люди во всём мире обеспокоены не напрасно", – говорит Эми Донован, глава подразделения киберрисков в Севреной Америке, «AGCS». Беспокойство растёт, потому что риск по прежнему в значительной степени остаётся неизвестным, не изолирован от конкретного сегмента и охватывает различные отрасли и размеры компаний от интернет-магазина до тяжёлой промышленности и нефтеперерабатывающего завода. Характер хакерских атак, например, достаточно загадочен и будет изменяться с течением времени, тогда как компании обеспокоены растущей изощрённостью атак.

«Увеличение взаимосвязанности и «изысканности» кибератак представляет собой не только огромный прямой риск для корпоративных и коммерческих клиентов, но и косвенную угрозу посредством подверженности ключевой инфраструктуры, такой как IT, источники водоснабжения или электроснабжения. Кибератаки могут оказать более существенное влияние на компа- нии и общества посредством длительных и масштабных перерывов в производстве на ключевых инфраструктур- ных объектах», – говорит Майкл Брух, руководитель в области формирующихся тенденций «AGCS».

В то же время регулирование защиты данных становится всё более жёстким, так как государ- ственные органы усиливают кибербезопасность.

Это существенно влияет на бизнес, меры наказания за несоблюдение могут быть серьёзными. Законы в США уже достаточно строгие, но пристальное внимание к повышенной ответственности также рассматривается в других частях мира. Значительные изменения происходят в Европе, где введение Правил защиты общих данных будет преобразовы- вать текущую ситуацию.

Согласно Найджел Пирсон, руководителю подразделения лояльности в «AGCS», время уже поджимает компании для их подготовки к началу реализации Правил в мае 2018 года. «Данное регулирование будет налагать значительные обязательства и штрафные санкции в отношении компаний, ведущих бизнес в ЕС или с гражданами ЕС. Расходы по соблюдению законодательства будут высокими, штрафные санкции за несоблюдение могут быть даже выше», – говорит он. Компании могут быть оштрафованы такими значительными суммами, как 4 % от своих глобальных доходов за нарушение Правил. Также ожидается рост исполнительной ответственности. Тогда возникает воздействие технических сбоев IT или человеческого фактора, кото- рые также могут привести к дорогостоящему ущербу.

BI, клиент и ущерб репутации

Воздействие перерыва в производстве (BI) в результате киберинцидентов в настоящее время является не только причиной экономических потерь, но также всё больше беспокоит компании, согласно ответам Барометра рисков. Почти 70 % респондентов отмечают серьёзную озабоченность. «Кибервоздействие выходит далеко за рамки стандартных нарушений конфиденциальности/утечки данных, – говорит Георгий Пачов, руково- дитель глобальной практики киберрисков, «AGCS». – Один такой киберинцидент, будь то технический сбой, человеческий фактор или кибератака, может привести к серьёзному перерыву коммерческой деятельности, по- тере клиентов и доли рынка, а также угрозе репутации и бренду в средне- и долгосрочной перспективе».

«В современном «Интернете вещей» промышленной революции 4.0, в производственной среде взаимодействуют машины и компании. Непредоставление данных или ошибка считывания данных может остановить производство», – добавляет Волкер Мюнх, руководитель группы глобальной практики андеррайтинга имущественных рисков, «AGCS».

Стратегии снижения киберриска

Так как данный риск является быстро перемещающимся и трудно предотвратимым, смягчение кибер-риска является сложной задачей, так как не только природа нападения неизвестна, но также и характер потерь может быть трудноопределяем. Из-за неопределённого характера риска компании могут даже не знать, что они были подвергнуты атаке в течение долгого периода времени после того, как произошло начальное событие.

Всем организациям, в том числе небольшим по размеру предприятиям, необходимо учитывать по- тенциальное воздействие киберрисков и подготовиться к потенциальному случаю угрозы. Компании должны знать свои активы, как подготовиться и защитить данные. Несмотря на то, что нет такого понятия, как 100 %-я безопасность, компании и сотрудники на всех уровнях организации должны, например, внедрять системы мониторинга и раннего предупреждения для защиты утечки данных. Разработка киберстратегии с целью обеспечения непрерывности производства является не менее важным мероприятием. «Безопасность не только проблема IT, – говорит Томас Варни, региональный менеджер по Северной и Южной Америке, «Allianz Risk Consulting». – Каждая организация уязвима для киберугроз, и как быстро они реагируют, чтобы смягчить проникновение, является ключевым фактором».

Г-жа Донаван предлагает обучать сотрудников ком- пании тому, как определить поддельные электронные письма и не поддаваться на подозрительные письма с переходом по ссылкам. Она подчёркивает важность резервного копирования данных за пределами офиса, сегментированных отдельно от остальной части сети компании. Наконец, она подчёркивает важность использования разрешений, основанных на опреде- лённых ролях для сотрудников, и непредоставление большего доступа к данным, чем это необходимо для эффективного выполнения своей работы. «Если выполнять эти три вещи, – говорит она, – то это смогло бы предотвратить половину потерь, которые я вижу».

По словам г-на Пирсона, предприятия должны нанимать главного специалиста по информационной безопасности (CISO) или эквивалент должности, который должен внедрить комплексную систему управления информационной безопасностью. «Это может быть дорогостоящим мероприятием и отнимать много времени, но это необходимо не только для информационной безопасности, но и для долгосрочного «здоровья» бизнеса, – говорит он. – Вот почему это должно быть повесткой уровня совета директоров».

Региональный анализ

Барометр рисков «Allianz» в 2017 году анализирует ответы 55 стран в четырёх регионах. Перерыв в производстве (BI) (вкл. перерывы в цепочке поставок и снабжении) остаётся главным бизнес-риском на 2017 год в трёх из четырёх регионов – Северной и Южной Америке (43 %), Азиатско-Тихоокеанском регионе (42 %) и в Европе (35 %). Тем не менее есть некоторые существенные различия в рейтинге рисков по всему миру.

Рыночные (39 %) и макроэкономические (37 %) изменения занимают две верхние позиции в рейтинге рисков в Африке и на Ближнем Востоке. "Нигерия и Южная Африка по-прежнему сталкиваются с проблемами: от низких цен на сырьевые товары, спада ки- тайской экономики и ужесточения денежной политики США, а также внутренних факторов, таких как инфляция, слабый внутренний спрос и социально-политическая напряжённость", – говорит Дельфин Майду, генеральный директор, «AGCS» Африка.

Компании также всё чаще сосредотачиваются на угрозе политических рисков и насилия в регионе, данный риск поднялся на третье место в рейтинге в первый раз. Нестабильность в африканских государствах, таких как Бурунди, Демократическая Республика Конго, Ливиия, Сомали и Южный Судан, является главным опасением так же, как и ислам- ский терроризм Боко Харам в некоторых районах Нигерии. Риск потери репутации также растёт по всему региону.

Во всех странах региона Северной и Южной Америки угрозы BI, киберинцидентов и природных катастроф являются тремя основными проблемами для бизнеса. "Каждая из этих проблем порой может представлять неизвестную или скрытую подверженность риску, создавая потенциально как краткосрочные, так и долгосрочные последствия для баланса компании, – говорит

Томас Варни, региональный менеджер по Северной и Южной Америке, «Allianz Risk Consulting». – Понимание воздействия цепочки поставок требует партнёрских отношений между клиентом и перевозчиком".

Опасения по поводу макроэкономической ситуации и новому риску, связанному с растущей взаимосвязанностью, также растут.

Недавние события, такие, как лесные пожары в Форт Мак-Мюррей, штат Альберта, выдвинули на первый план проблемы, с которыми сталкиваются компании в период перерыва в производстве.

Недавние события, такие, как лесные пожары в Форт Мак-Мюррей, штат Альберта, выдвинули на первый план проблемы, с которыми сталкиваются компании в период перерыва в производстве.

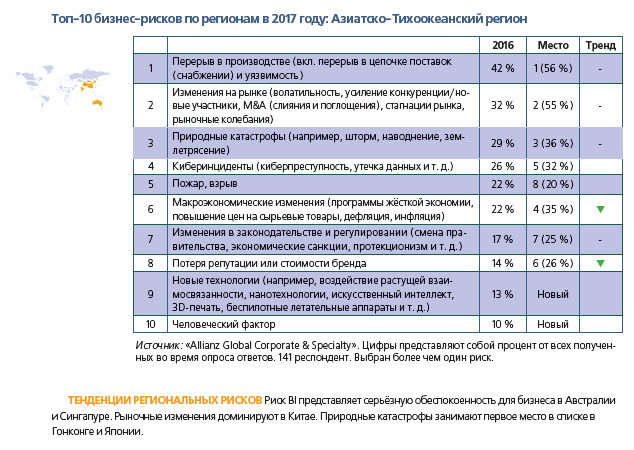

В Азиатско-Тихоокеанском регионе рыночные изменения (32 %) занимают следующее место после BI-риска, представляя один из главных интересов для бизнеса в 2017 году; риск природных катастроф занимает третье место. Регион пережил самое дорогостоящее стихийное бедствие на глобальном уровне в 2016 году – землетрясение (и последующие толчки), поразившие префектуру Кумамото в Японии в апреле. Общие экономические потери катастрофы оцениваются в $ 20 млрд, тогда как только $ 5 млрд было застраховано.

"Правительства совместно работают для достижения формирования комплексного страхового рынка АСЕАН, который будет способствовать более широкому распределению рисков посредством трансграничных решений и открытого доступа на отдельные внутренние рынки, – комментирует Марк Митчелл, генеральный директор, «AGCS»

Азия. – Это приведёт к в более безопасному и экономически эффективному обеспечению страхованием, которое поможет закрыть критические пробелы наращивания потенциала в соответствующих юрисдикциях АСЕАН. Это также поможет уменьшить нагрузку на правительства, корпоративных клиентов и потребителей, а также повысить устойчивость экономики к потерям в результате катастроф". Риски, связанные с киберинцидентами, пожаром и новыми технологиями, поднимаются в списке рейтинга рисков из года в год.

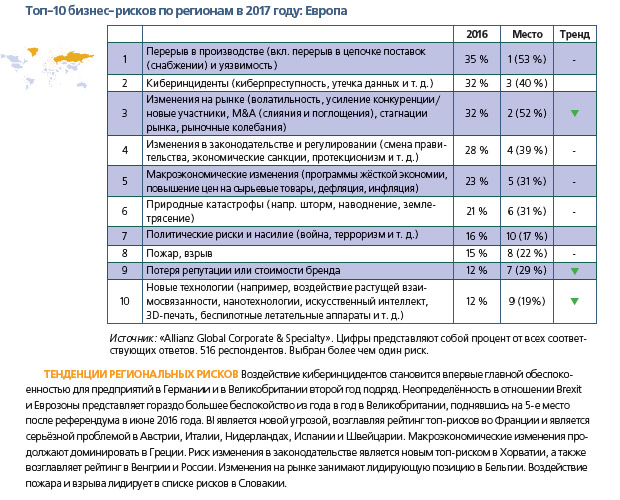

По всей Европе, в то время как BI из года в год остаётся главным риском, страх перед киберинцидентами поднимается на вторую строчку в рейтинге, в то время как политические риски и насилие занимают седьмую позицию.

По всей Европе, в то время как BI из года в год остаётся главным риском, страх перед киберинцидентами поднимается на вторую строчку в рейтинге, в то время как политические риски и насилие занимают седьмую позицию.

"Кибератаки продолжают расти и попадать в заголовки газет, – говорит Найджел Пир- сон, руководитель направления лояльности, «AGCS». – Заглядывая вперёд, введение Пра- вил о защите общих данных в мае 2018 года значительно увеличивает обязательства для компаний, занимающихся бизнесом в Европе или с гражданами ЕС".

Источник: Журнал «Рынок Страхования»