Показатели по страховому рынку

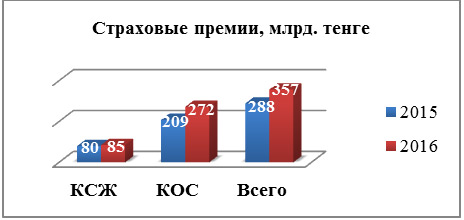

Страховой рынок Республики Казахстан по итогам 2016 года собрал страховых премий на сумму 357 млрд тенге, что на 24% больше, чем в 2015 году.

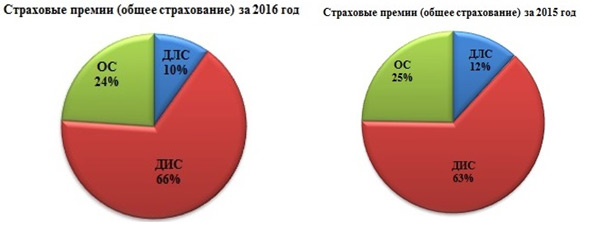

Объем страховых премий по обязательному страхованию достиг 90,6 млрд тенге, увеличение по отношению к 2015 году составило 24%, по добровольному личному страхованию до 86,5 млрд тенге, прирост 4%, по добровольному имущественному страхованию на 36% – до 180 млрд тенге.

Увеличение объема премий произошло за счет обязательного страхования ГПО автовладельцев – 47,5 млрд тенге (рост на 23%); страхования имущества – 74,3 млрд тенге ( рост на 24%); добровольного страхования гражданско-правовой ответственности – 46,6 млрд тенге (рост на 88%); обязательного страхования работника от несчастных случаев при исполнении им трудовых (служебных) обязанностей – 38,7 млрд тенге (рост на 27%), страхования на случай болезни – 23,8 млрд тенге (прирост 11%).

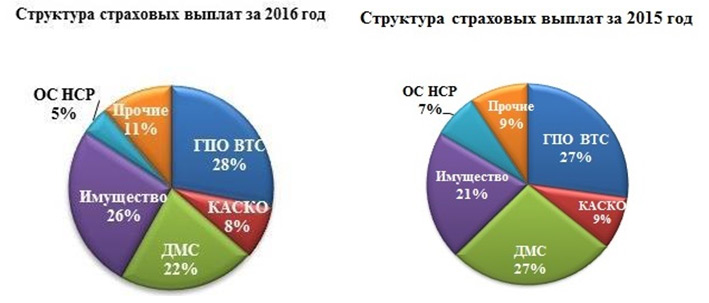

Страховые выплаты за 2016 год выросли, превысив 97 млрд тенге, прирост на 17%. По обязательному страхованию объем выплат равен 29 млрд тенге (рост на 8%), добровольному личному страхованию – 31,8 млрд тенге (снижение на 2%), добровольному имущественному страхованию – 36,2 млрд тенге (рост на 54%).

По обязательному страхованию ГПО автовладельцев за 2016 год было выплачено 22,7 млрд тенге (рост на 25%), по добровольному страхованию автотранспорта (АвтоКАСКО) – 6,8 млрд тенге (рост на 19%), по страхованию на случай болезни – 17,6 млрд тенге (снижение на 3%).

Объем страховых премий компаний, осуществляющих свою деятельность в отрасли общего страхования, составил 271,7 млрлд тенге (рост на 30,3%), страховые выплаты – 81 млрд тенге (рост на 21%) по отношению к 2015 году.

Нераспределенный доход составил 48,5 млрд тенге (меньше на 64,6% чем в 2015 году).

Общие активы по страховому рынку составили 856,5 млрд тенге (рост на 4%), страховые резервы – 412 млрд тенге (рост на 9%), собственный капитал – 402 млрд тенге (снижение на 1%.) по отношению к 2015 году.

Показатели СК «Коммеск-Өмір»

Объем страховых премий страховой компании «Коммеск-Өмір» за 2016 год превысил 6,84 млрд тенге, за 2015 год – 4,74 млрд тенге, прирост 44%.

В том числе по обязательному страхованию – 2,51 млрд тенге, прирост по отношению к аналогичному периоду 2015 года составил 52%, добровольному личному страхованию – 588,5 млн тенге, прирост 97%, добровольному имущественному страхованию – 3,73 млрд тенге, прирост 34%.

«Коммеск-Өмір» по итогам 2016 года вошла в ТОП-3 по АвтоКАСКО с объемом страховых премий 1,2 млрд тенге, прирост 89% и в ТОП-3 по страхованию грузов с объемом страховых премий 527,6 млн тенге, прирост 151,5%.

Прирост произошел также за счет таких видов, как обязательное страхование ГПО автовладельцев – 2,4 млрд тенге, прирост 55%; добровольное страхование ГПО – 1,1 млрд тенге, прирост 97%; страхование на случай болезни – 424,9 млн тенге, прирост 58%.

Объем страховых выплат страховой компании «Коммеск-Өмір» за 2016 год превысил 2 млрд тенге, прирост составил 49%. В том числе по обязательному страхованию – 906,1 млн тенге, прирост по отношению к аналогичному периоду 2015 года составил 34%; добровольному личному страхованию – 184,8 млн тенге, прирост 13%; добровольному имущественному страхованию – 924,3 млн тенге, прирост 81%. По обязательному страхованию ГПО автовладельцев за 2016 год было выплачено 862,5 млн тенге, прирост 53%; добровольному страхованию автотранспорта (АвтоКАСКО) – 464,9 млн тенге, прирост 64%; страхованию на случай болезни – 183,7 млн тенге, прирост 14%.

Одним из самых обсуждаемых вопросов 2016 года стала передача деятельности по определению размера вреда от оценочных организаций страховым компаниям. Несмотря на всплеск негативных ожиданий, он был погашен эффективным взаимодействием страховщиков со своими клиентами без участия посредников. В итоге это отразилось на росте удовлетворенности клиента страховой выплатой. Так, на примере СК «Коммеск-Өмір» по итогам 2016 года удовлетворенность суммой страховой выплаты составила 91%, качеством урегулирования убытков 90%.

Средний размер страховой выплаты в целом по страховому рынку за 2016 год по ОС ГПО ВТС составил 338 тысяч тенге, по АвтоКАСКО – 437 тысяч тенге, в 2015 году эти показатели составили 313 тысяч тенге и 357 тысяч тенге, соответственно.

Технологическая перезагрузка

Введение Е-полиса в 2017 году станет двигателем страховой отрасли в части развития цифровых технологий и IT-инфраструктуры. Усилия страховщиков будут направлены на модернизации существующих систем и автоматизацию бизнес-процессов, развитие сайтов с онлайн-обслуживанием, создание веб-сервисов, мобильных приложений, интеграции с другими отраслями. Параллельно с подготовкой к внедрению электронного полиса будут решаться вопросы и по обеспечению информационной безопасности онлайн-сервисов.

Нововведения коснутся Единой страховой базы данных в части передачи ее новому оператору.

С целью повышения прозрачности страхового рынка важные изменения коснутся агентской сети. Агентам планируется установить запрет на участие в государственных закупках услуг по страхованию.

Страховой агент будет указан в договоре страхования. Также будет установлен принцип «один агент – один страховщик», чтобы агент сотрудничал только с одной страховой компанией.

С июля 2017 года работодатели Казахстана начнут отчислять взносы в фонд социального медицинского страхования, отчисления начинаются с 2% от фонда оплаты труда, однако, в проекте рассматривается возможное снижение до 1%. Ожидается, что введение обязательного медицинского страхования может повлиять на снижение спроса со стороны корпоративного сектора на услуги добровольного медицинского страхования, так как не все работодатели смогут нести двойную нагрузку. При этом возникают вопросы, касающиеся наполнения программ страхования ОМС, и будет ли в итоге потребитель медицинских услуг удовлетворен представленным пакетом.

ОГПО – 20 лет эволюции

Напомним, обязательное страхование ГПО ВТС начало работать с 1 января 1997 года, а было введено постановлением Правительства РК №1319 от 04.10.1996 года. С 2003 года осуществление данного вида страхования было подкреплено введением соответствующего закона.

За 20 лет произошла масса качественных изменений. Пенетрация этого вида страхования среди населения достигла порядка 95%. От продажи полисов «под зонтиками» на дорогах страховой рынок перешел к совершенно иному подходу: сделан акцент на постпродажный сервис в части урегулирования убытков и сопровождения клиента в формате 24/7. Так, на примере СК «Коммеск-Өмір» по итогам 2016 года по ОС ГПО ВТС 92% выплат были осуществлены не позднее 7 рабочих дней (по законодательству – не позднее 15 рабочих дней); по АвтоКАСКО и иным добровольным видам страхования 97% выплат осуществлено не позднее 5 рабочих дней. Для ускорения сроков выплат «Коммеск-Өмір» работает с электронным проектом «Судебный кабинет» для оперативного получения постановлений суда.

За эти годы страховым сообществом была создана Единая страховая база данных (с 2007 года). С целью минимизации мошеннических действий и установления должного контроля за продажами страховых полисов через агентов с 2011 года введен единый образец полиса с уникальным идентификационным номером и дополнительными степенями защиты. На пороге введение Е-полиса и развитие онлайн-страхования. Эта трансформация свидетельствует о том, что страховой рынок не стоит на месте. Прирастает не только количеством, но и качественно: расширяется продуктовая линейка, повышается культура страхования и уровень сервиса.

Прогнозы на 2017 год

Рост объемов премий по страховому рынку на 2017 год прогнозируется на уровне 15-20%.

Усилится роль и выйдет на качественно новый уровень деятельность Ассоциации страховщиков Казахстана (АСК) – ведущей саморегулируемой отраслевой организации. У АСК будет больше возможностей влиять на законотворчество в сфере страхования.

Не исключено, что будут оптимизированы обязательные классы страхования. Речь идет о том, что в законодательстве РК имеются нормы, предусматривающие проведение формально добровольного страхования, но имеющего признаки обязательного страхования (страхование таможенных представителей, владельцев складов временного хранения, судебных исполнителей, профессиональной ответственности). Такое страхование обязательно для перечисленных категорий, но не обязательно для страховщика. В странах с развитым страхованием наблюдается тенденция отказа от обязательного страхования и роста вмененного страхования.

Ожидается, что в рамках развития онлайн-страхования появятся новые коробочные продукты с заранее определенными стоимостью, рисками и лимитами. Как правило, коробочный продукт включает в себя сразу несколько программ страхования в зависимости от потребностей и возможностей клиентов. Преимущество для клиентов – легкость в оформлении, минимальные временные затраты, приемлемая цена.

Проблемы и решения

Не исключено, что продолжится сокращение числа игроков. Это будет зависеть как от внешних факторов, так и от решений собственников бизнеса. На оптимизацию могут повлиять требования к повышению капитализации страховых компаний со стороны регуляторного органа. На 01.01.2017 года действует 32 страховые организации, из них 7 – по страхованию жизни.

Одной из проблем страхового рынка является то, что порядка 25 % автовладельцев с целью экономии заключают договор страхования ОС ГПО ВТС не на 1 год, а только на 6 месяцев, мотивируя это сезонной эксплуатацией транспортного средства. Договор ОС ГПО ВТС действует до первого страхового случая, соответственно, страхователь вправе рассчитывать на полноценную страховую выплату при минимальном размере страховой премии за счет других страхователей. Выход: в законодательстве нужно уточнить понятие сезонной эксплуатации транспортных средств.

Источник: СК «Коммеск-Өмір»