Глава 10. КОНТРОЛЛИНГ

10.1. Сущность контроллинга

Часто слово «контроллинг» переводят от английского «to control» (контролировать) и считают, что именно в этом и состоит сущность данного понятия. Однако на самом деле контроллинг означает не контроль, а управление, планирование и мониторинг.

Меры, охватываемые понятием контроллинг, призваны оказать поддержку руководству в управлении предприятием. К числу таких мер относятся:

· координация планирования;

· анализ отклонений фактических показателей от расчетных;

· сбор и обработка информации;

· организация отчетности, в том числе сводной;

· контроль финансовых результатов и представление отчетности.

Как правило, контроллинг в страховых компаниях осуществляется штабными отделами, которые непосредственно подчиняются руководству. В этом проявляется, с одной стороны, важная роль контроллинга в управлении предприятием, а с другой стороны, его всеохватывающий характер.

Контроллинг ориентирован не на прошлое, как, например, бухгалтерский учет, а на будущее. Его задача состоит в обеспечении деятельности предприятия на длительную перспективу.

10.2. Стратегический и оперативный контроллинг

В рамках стратегического планирования руководство предприятия определяет цели на долгосрочную перспективу. Для этого рассчитываются общие показатели деятельности на срок не менее четырех лет. Оперативный контроллинг решает краткосрочные и средне-срочные задачи, реализация которых планируется в течение одного хозяйственного года.

В рамках стратегического контроллинга принимаются решения

· о внедрении новых продуктов,

· о выходе на новые рынки,

· о создании новых каналов продаж.

Задачами оперативного контроллинга является разработка мер, например, по

· увеличению прибыли или

· снижению издержек.

Для достижения намеченных целей страховые компании разрабатывают плановые показатели, которые, в частности, рассчитываются путем экстраполяции тенденций прошлых лет на ближайшее будущее. Кроме того, функция контроллинга состоит в сопровождении производственной деятельности, направленной па достижение поставленных целей, и оказании поддержки соответствующим подразделениям путем предоставления информации, координации деятельности и т.п.

Для обеспечения реализации функций контроллинга используются следующие инструменты:

• Системы показателей.

На основе фактических данных рассчитывается ряд показателей, характеризующих работу предприятия.

• Сравнение фактических показателей с плановыми.

Расчетные показатели сравниваются с фактическими и исследуются причины отклонений.

• Финансовое планирование.

Планированием задаются показатели в количественном или стоимостном выражении. К числу первых относится, например, количество новых договоров по определенному виду страхования, а к числу вторых - снижение затрат по урегулированию убытков по видам страхования. Потом проводится сравнение плановых показателей с фактическими.

• Сбор и предоставление информации.

Производится сбор и анализ информации, необходимой для достижения поставленных целей, которая потом представляется руководству.

10.3. Инструменты контроллинга

10.3.1. Система показателей

Система показателей в страховом деле формируется путем систематической сводки данных, характеризующих хозяйственную деятельность страховых компаний. Она составляется для анализа внутренней производственной деятельности, сравнительного анализа с другими страховщиками по видам страхования, а также в целях контроля результатов.

Наряду с показателями эффективности хозяйственной деятельности большое значение для контроллинга имеют также показатели, позволяющие судить о производительности труда и оказанных страховых услугах. Являясь индикаторами изменений и внедрения новых методов работы и отражая результаты хозяйственной деятельности, они сигнализируют контроллеру, когда и в каком объеме необходимо его вмешательство.

Для контроллинга затрат в принципе могут использоваться все показатели, рассчитываемые при учете затрат. Инвестиционный контроллинг опирается на показатели, характеризующие инвестиционную деятельность страховой компании. Кроме того, большое значение для страховых компаний имеют внутрипроизводственные показатели и показатели, позволяющие судить о функционировании каналов сбыта.

Одним из показателей, характеризующим работу системы сбыта, является удельный вес заключенных договоров в общей сумме предложенных к заключению договоров страхования:

Суммировав эти два показателя, мы получим норму заключения и перезаключения договоров страхования через агентскую сеть страховой компании. Этот показатель следует, однако, использовать осторожно, так как он в значительной мере зависит от индивидуальной нормы посещений страховых агентов.

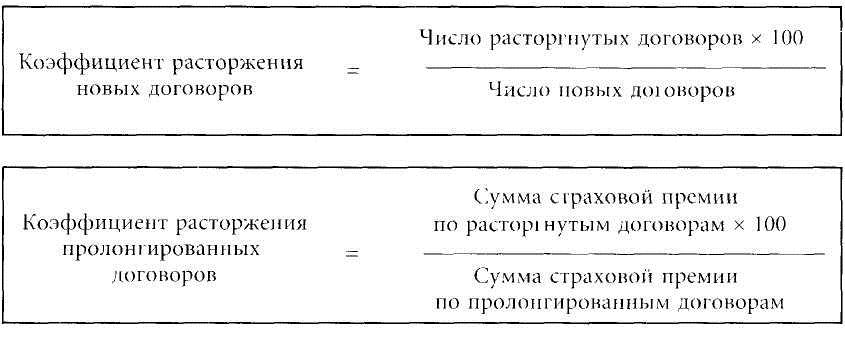

Важным показателем для страховых компаний является коэффициент расторжения договоров. Он рассчитывается как соотношение числа расторгнутых и заключенных договоров страхования за отчетный период. Этот показатель напрямую связан с доходами страховых агентов, которые получают комиссионные за заключение и перезаключение договоров. Поскольку агенты, стремясь увеличить размер своих комиссионных и бонусов, могут быть заинтересованы в заключении договоров страхования, связанных с очень высоким риском, страховые компании предоставляют им денежное вознаграждение лишь за те договоры, которые имеют среднесрочный и долгосрочный характер. Коэффициент расторжения договоров рассчитывают как соотношение числа расторгнутых и заключенных договоров или как соотношение сумм страховых премий по расторгнутым и заключенным договорам.

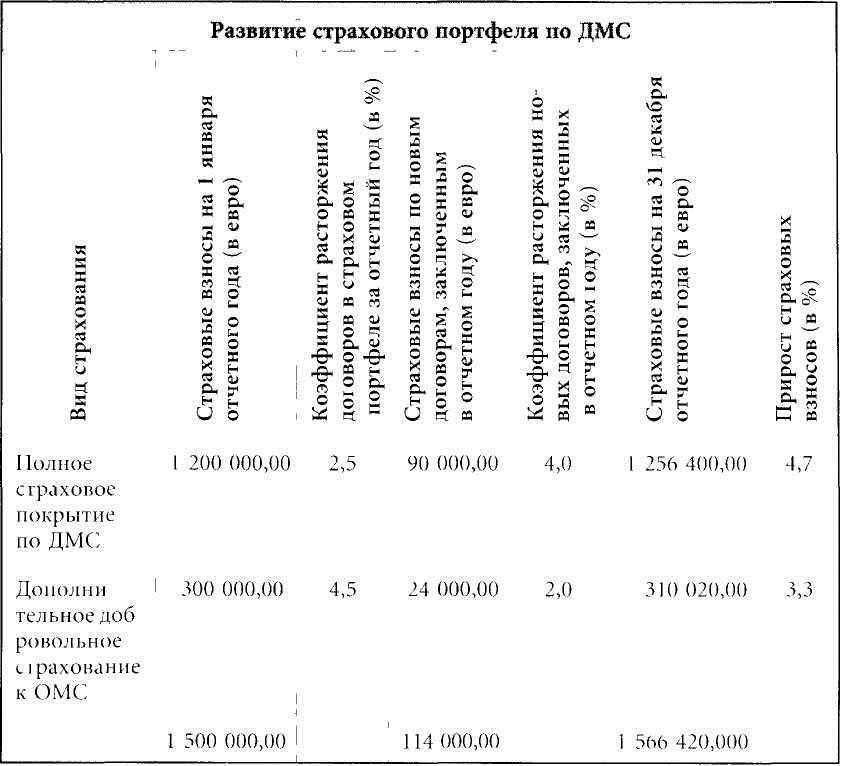

Показатель темпов прироста страховой премии позволяет страховщику сделать выводы о динамике развития своего страхового портфеля за отчетный период. Покажем это на примере добровольного медицинского страхования (ДМС) (для простоты приводится лишь выдержка из таблицы):

Оперативное определение темпов прироста объема страховых премий позволяет страховщику постоянно следить за достижением поставленных в отчетном году целей. Своевременное выявление отставания в этой области дает возможность принять соответствующие меры до окончания года и исправить положение.

Для контроллинга затрат особое значение имеет расчет коэффициента административно-хозяйственных расходов. Этот показатель выражает соотношение административно-хозяйственных расходов страховой компании и полученной выручки. Свое завершение принцип самоокупаемости находит в создании центров прибыли. Подразделения компании, работающие по принципам центров прибыли, сами несут ответственность за уровень доходов и расходов в них.

Обычно коэффициент административно-хозяйственных расходов рассчитывается следующим образом:

Пример:

Рассчитайте коэффициент административно-хозяйственных расходов

на основе следующих данных.

Основные элементы затрат (в евро):

Административно-хозяйственные расходы

37 400,00

Затраты на электроэнергию

5 000,00

Расходы по выплате заработной платы

115 000,00

Расходы на социальные нужды

32 000,00

Затраты на арендную плату

24 000,00

Затраты на уплату налогов

14 000,00

Сумма затрат

227 400,00

Заработанная страховая брутто-премия составляет

372 250,00

Коэффициент административно-хозяйственных расходов (227 400,00 х 100) /372 250,00 = 61,09 %

В вышеперечисленных показателях, используемых для контроллинга работы страховщиков, никак не учитывался размер страховых выплат. Предположим, что страховщик предоставил своему агенту полномочия по урегулированию убытков в пределах 3000,00 евро. Однако, поскольку суммы страховых возмещений, выплачиваемых агентами и связанные с этим расходы включаются в конце отчетного года в расходы страховщика по виду договоров страхования, сам агент не может рассчитать для себя показатель убыточности. Он определяется штабными отделами страховщика по страховому портфелю агента. Показатель убыточности работы агентов можно лишь условно использовать для контроллинга затрат по выплате страховых возмещений.

Он рассчитывается следующим образом:

10.3.2. Сравнение фактических показателей с плановыми

Этот инструмент контроллинга предполагает сравнение фактически достигнутых за определенный период времени показателей с запланированными. Это дает возможность в любой момент времени знать, в какой мере достигнута поставленная цель. Контроллинг достижения цели начинается с наблюдения за внешней средой, в которой осуществляется деятельность компании. Внешние факторы, воздействующие на предприятие, могут существенно повлиять на достижение цели.

Посредством сравнения фактических показателей с расчетными можно своевременно выявить отклонения в ту или иную сторону от поставленной цели, т.е. определить являются ли они положительными или отрицательными. Кроме того, по величине выявленных отклонений можно определить, насколько они существенны для достижения цели. Поскольку фактическое развитие всегда не совпадает с запланированным, то целесообразно по завершении сравнения фактических и расчетных показателей проанализировать причины выявленных отклонений и сделать прогноз их возможных дальнейших последствий. В свою очередь, результаты этого анализа кладутся в основу последующего планирования.

10.3.3. Финансовое планирование

В рамках финансового планирования и составления смет рассчитываются плановые показатели, которые должны быть достигнуты за определенный период времени. Насколько успешно работают отдельные подразделения компании, определяется тем, в какой мере они укладываются в смету. Самым сложным при составлении смет является необходимость их постоянной корректировки в соответствии с факторами, которые не зависят от самого предприятия, но оказывают существенное влияние на результаты его работы. К таким факторам можно, например, отнести изменения в законодательстве или действия конкурентов, которые не были известны на момент составления смет. В таком случае должна быть произведена корректировка в соответствии с изменившимися рамочными условиями. Если же выход за рамки смет обусловлен внутренними производственными факторами, то руководством компании должны быть приняты соответствующие корректировочные решения. Таким образом, важно иметь в виду, что задача компании должна состоять не в выполнении сметы любой ценой, а в использовании этого инструмента контроллинга в целях оптимизации работы.

10.3.4. Сбор и предоставление информации

Для реализации информационной функции контроллинга и его функции по мониторингу производственных процессов на предприятии необходимо создание обширной системы сбора и обработки информации. Она должна включать в себя всю систему внутрифирменного учета, состоящую из подразделений, оснащенных необходимыми средствами по сбору, обработке и передаче информации о компании и окружающей ее внешней среде. В этой системе производится сбор и обработка информации о деятельности различных подразделений компании в прошлом, необходимой для принятия управленческих решений. Для принятия решений на будущее отдельные подразделения предприятия предоставляют в отдел контроллинга свои плановые и расчетные показатели, основанные на экстраполяции тенденций прошлых лет. Задача контроллинга состоит в предварительной проверке обоснованности этих данных, прежде чем они будут переданы руководству компании.

Функционирование контроллинга в страховой организации иллюстрирует следующая схема.

Меню

06

Пн, мая