8.1. Пропорциональное перестрахование

Квотное перестрахование

А теперь давайте вернемся и рассмотрим пропорциональное перестрахование более детально. Среди всех форм пропорционального перестрахования простейшей является квотное перестрахование, при которой перестраховщик получает определенную договором фиксированную квоту (процент) во всех страховых полисах, проданных прямым страховщиком и принадлежащих к одной или нескольким разновидностям страхования, которые также определены в договоре. Эта квота определяет, как распределяются между перестрахователем и перестраховщиком и обязательства, и премии, и убытки.

Договор о квотном перестраховании и прост, и эффективен с точки зрения издержек. Его недостаток заключается в том, что он не удовлетворяет многим требованиям прямого страховщика к перестрахованию, так как меряет все риски одной меркой. В частности, договор облигаторного квотного перестрахования не может помочь перестрахователю сбалансировать портфель. Это объясняется тем, что он не ограничивает возможные потери при реализации пиковых рисков (например, рисков с очень большой страховой суммой).

По той же причине, такой договор может также предоставлять перестраховочную защиту там, где она, строго говоря, не нужна; а это может привести к снижению прибылей прямого страховщика, чего можно было бы избежать при других методах перестрахования. Тем не менее этот вид облигаторного перестрахования находит себе применение. Договоры облигаторного квотного перестрахования особенно нужны молодым, развивающимся компаниям, а также компаниям, решившим развивать новый для себя сегмент бизнеса. Так как у этих компаний недостаточно статистических данных об убыточности нового для них бизнеса, они, вполне вероятно, будут испытывать сложности при определении правильных тарифов. А при наличии квотного перестрахования часть риска неправильности премий (общий андеррайтинговый риск) возьмет на себя перестраховщик. Или, по крайней мере, отказавшись заключать подобный договор на предложенных перестрахователем условиях, даст последнему сигнал о неадекватности назначаемых им премий.

Облигаторное квотное перестрахование также подходит для ограничения риска случайных флуктуаций, а также риска недооценки риска по всему портфелю.

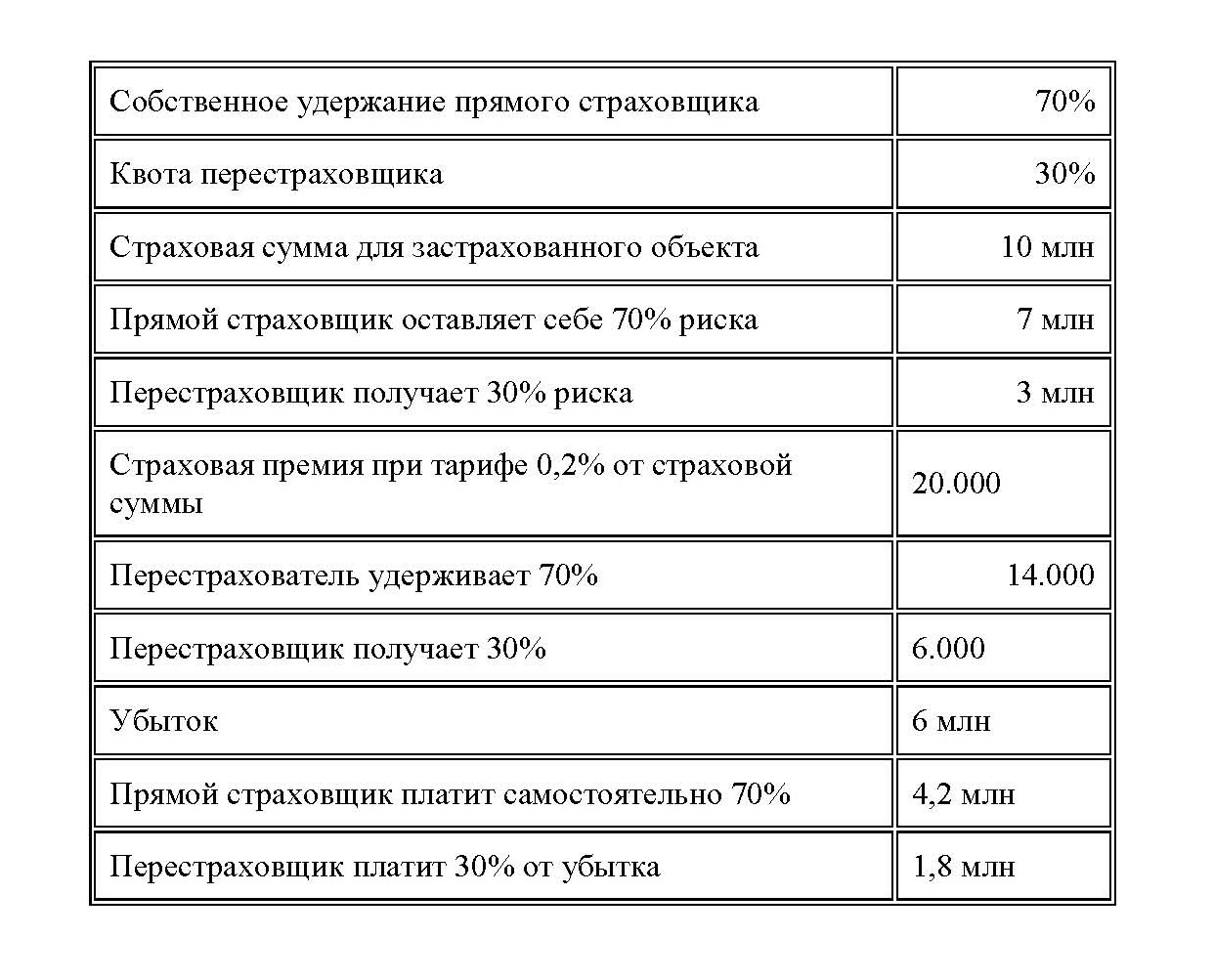

Пример.

Рис. Распределение риска при облигаторном квотном перестраховании

Перестрахование эксцедента сумм (Surplus Reinsurance)

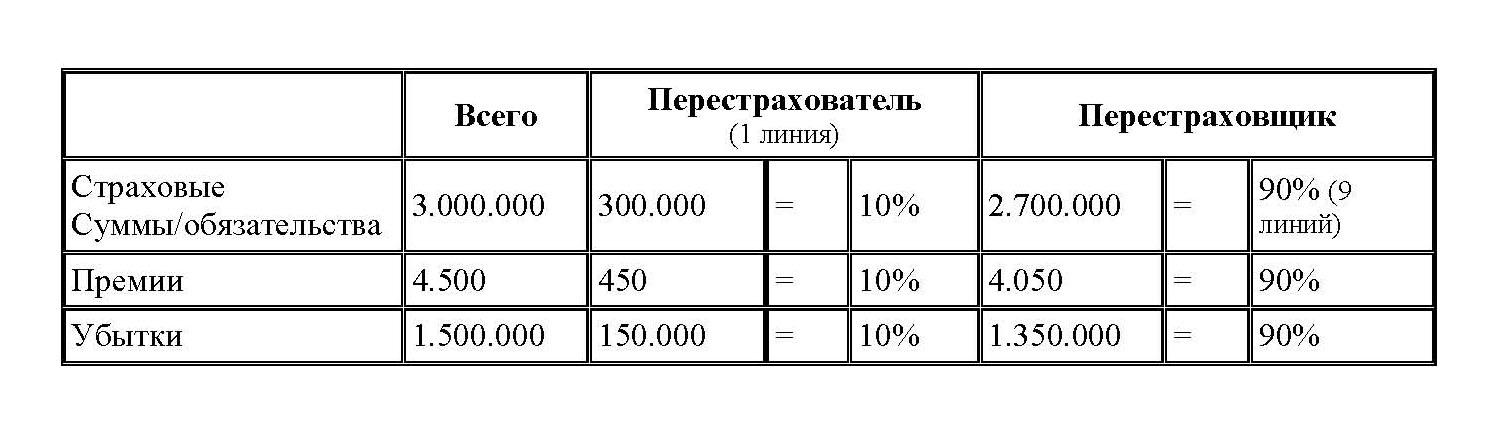

Перестрахование эксцедента сумм (существующее только в облигаторной форме) является более сложным, но и более гибким видом пропорционального перестрахования. В отличие от квотного облигаторного перестрахования, при этом виде договора перестраховщик принимает участие не во всех рисках. Вместо этого прямой страховщик оставляет себе все риски, величина которых не превышает некоторой границы (его собственного удержания). Причем собственное удержание может быть определено отдельно для каждого класса рисков! Перестраховщик, со своей стороны, примет (и обязан принять) оставшуюся часть риску, то есть объем, превышающий собственное удержание перестрахователя. Разумеется, в договоре также должен быть задан верхний лимит обязательств перестраховщика при принятии риска. Этот лимит обычно определяется в виде некоторого количества линий, то есть величин удержания перестрахователя. (см. пример ниже.) То есть лимит обязательств перестраховщика равен удержанию перестрахователя, умноженному на число линий, указанное в договоре. Для каждого риска, который должен быть передан в перестрахование согласно договору перестрахования эксцедента сумм, коэффициент, равный отношению между удержанием перестрахователя и страховой суммой переданной перестраховщику, является критерием при распределении обязательств (резервов), премий и выплат между прямым страховщиком и перестраховщиком.

В этом и последующем примерах собственное удержание прямого страховщика будет составлять 300.000; а ответственность перестраховщика (по страховой сумме) ограничена 9 линиями.

Пример 1.

Первоначальная ответственность перестрахователя (полная ответственность прямого страховщика перед страхователями; величина равная сумме всех страховых сумм, так как договор перестрахования не влияет на обязательства прямого страховщика перед страхователями) в некотором риске составляла 3 млн. Премия была равной 0,15% от страховой суммы, а убыток составил 1,5 млн.

Распределение риска между перестрахователем и перестраховщиком было следующим:

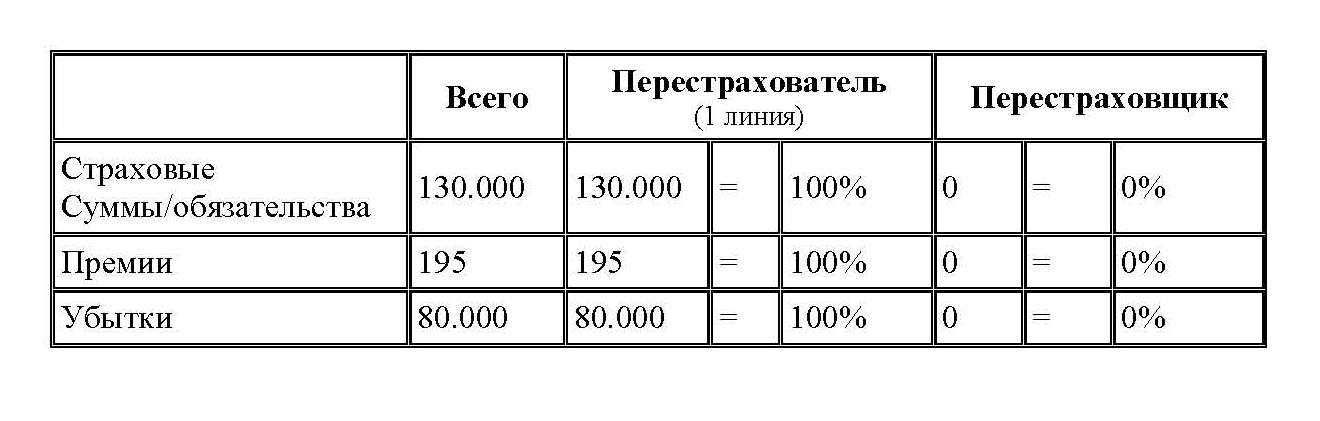

Пример 2.

Страховая сумма - 130.000; премия - 0,15% от страховой суммы; убыток - 80.000. Данный пример показывает, что, в отличие от квотного перестрахования, перестраховщик не получает ничего от риска, величина которого не превосходит размера собственного удержания перестрахователя.

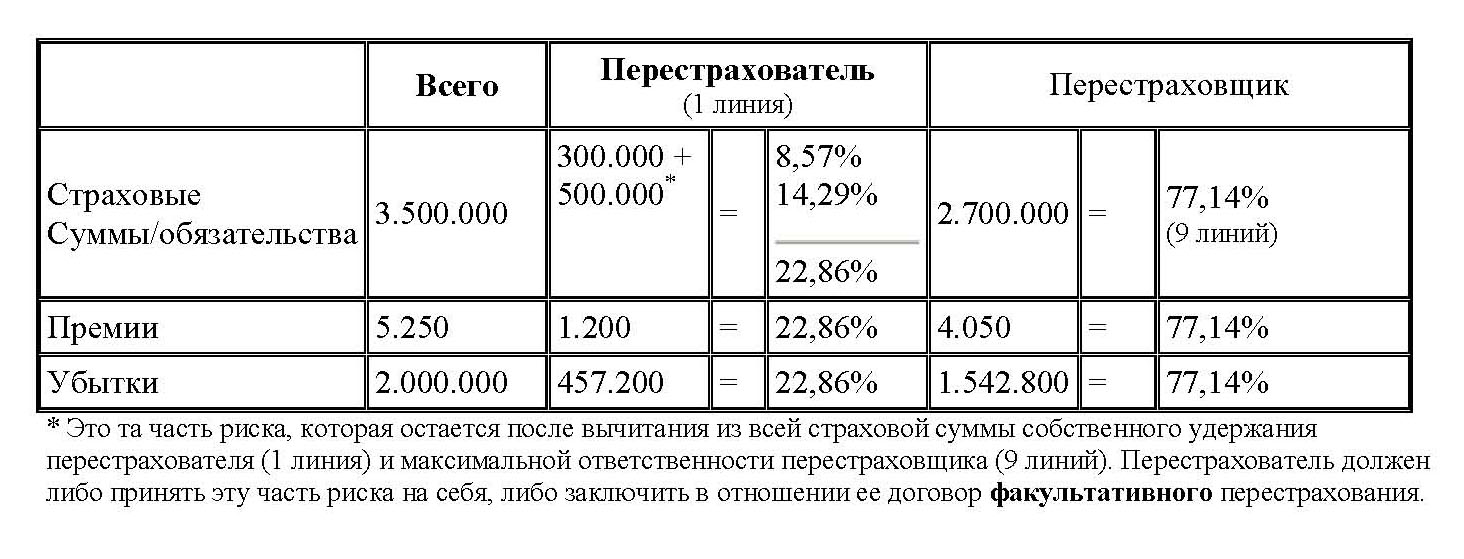

Пример 3.

Первоначальная ответственность - 3.500.000; премия - 0,15%; убыток - 2.000.000.

Данный пример показывает, что если страховая сумма превосходит лимит ответственности перестраховщика, то прямому страховщику приходится принимать на себя величину риска, превосходящую его собственное удержание. Чаще, конечно, в подобном случае прямой страховщик заключает факультативный договор, причем зачастую с другим перестраховщиком.

В отличие от квотного облигаторного договора, перестрахование эксцедента сумм является отличным средством для повышения сбалансированности страхового портфеля прямого страховщика (делая его более однородным и ограничивая подверженность прямого страховщика наиболее крупным рискам). Поскольку собственной удержание можно устанавливать на разном уровне в зависимости от типа риска (класса страхования) и ожидаемого убытка, постольку этот тип перестрахования позволяет прямому страховщику в любое время поменять размер принимаемого риска в зависимости от его финансового состояния. Недостатком этого договора является то, что его сложно (и, следовательно, дорого) контролировать без хорошего компьютерного обеспечения.

Рис. 2. Распределение риска при облигаторном перестраховании эксцедента сумм

О том, что думают страховщики о перспективе введения обязательного финансового обеспечения ответственности операторов за утечку персональных данных порталу "Страхование сегодня" рассказал Евгений Уфимцев, Президент Всероссийского союза страховщиков (ВСС), Российского союза автостраховщиков (РСА), Национального союза страховщиков ответственности (НССО).

О том, что думают страховщики о перспективе введения обязательного финансового обеспечения ответственности операторов за утечку персональных данных порталу "Страхование сегодня" рассказал Евгений Уфимцев, Президент Всероссийского союза страховщиков (ВСС), Российского союза автостраховщиков (РСА), Национального союза страховщиков ответственности (НССО).

Петра Хилькема, председатель Европейского управления страхования и профессиональных пенсий (Eiopa), сообщила директорам по рискам ведущих страховых и перестраховочных компаний Европы, что регулятор продолжает обсуждать «варианты политики» о том, как лучше застраховать предприятия и домохозяйства ЕС от климатических изменений, связанных с природными катастрофами, совместно с Европейским центральным банком (ЕЦБ).

Петра Хилькема, председатель Европейского управления страхования и профессиональных пенсий (Eiopa), сообщила директорам по рискам ведущих страховых и перестраховочных компаний Европы, что регулятор продолжает обсуждать «варианты политики» о том, как лучше застраховать предприятия и домохозяйства ЕС от климатических изменений, связанных с природными катастрофами, совместно с Европейским центральным банком (ЕЦБ).