PC: 1. Введение

Из-за геологических и топографических структур и климатических особенностей страны Турция часто сталкивается со стихийными бедствиями, которые приводят к огромному ущербу жизни и имущества. Стихийные бедствия, которым подвергается Турция, можно упорядочить в соответствии с серьёзностью их ущерба: землетрясения, оползни, водные потоки, камнепады, пожары, лавины, ураганы и подземные движения воды. За последние 60 лет, принимая во внимание статистику разрушения конструкций, вызванных стихийными бедствиями в Турции, можно заметить, что две трети этого ущерба происходят из-за землетрясений. В результате в стране при упоминании о стихийных бедствиях первое, что приходит на ум людей, являются землетрясения. Карта сейсмических зон, действующая в настоящее время, показывает, что 96 % территории страны находится внутри сейсмических зон с различными соотношениями риска и что 98 % жителей страны проживают в этих областях. Данные соотношения ярко демонстрируют тот факт, что страна является «страной землетрясений».

Последствия землетрясений в Турции ощущаются не только в подверженных этому событию регионах, но и по всей стране, и, следовательно, все жители, проживающие на территории страны, страдают от последствий в очевидной и значительной степени. Компенсация за материальный ущерб, возвращение к обычной жизни в сейсмических зонах, обеспечение потребностей тех, кто нуждается в экстренной помощи, а также другие возникающие расходы, - всё это влечёт за собой огромное финансовое бремя для национальной экономики и государства. «Марма- рисское землетрясение» (Marmara Earthquake) 17 августа 1999 года является самым последним таким примером и считается самой тяжёлой катастрофой последнего столетия, в результате которой произошли крупномасштабные разрушения как в экономическом, так и в социальном плане.

После «Мармарисского землетрясения», которое привело к потере тысяч жизней и имущества, государством было принято большое количество мер, с тем чтобы свести к минимуму ущерб от землетрясений. Одной из наиболее важных превентивных мер является создание Турецкого катастрофического страхового пула (Turkish Catastrophe Insurance Pool (TCIP)).

В рамках Проекта ликвидации последствий Мармарисского землетрясения (the Marmara Earthquake Emergency Reconstruction Project) Всемирный банк оказал поддержку Турции при разработке страховой программы с целью создания возможности управления риском катастроф на национальном уровне. Проект включал в себе две основные цели, одной из которых была техническая поддержка Генеральному директорату страхования (General Directorate of Insurance) в создании пула TCIP и обеспечении эффективного управления пулом в течение первых пяти лет его существования. Вторая цель заключалась в том, чтобы обеспечить первоначальный капитал за счёт условного займа. Такой проект был первым проектом Всемирного банка, включающим компоненты по управлению финансовыми рисками, смягчению последствий стихийных бедствий и подготовке к чрезвычайным ситуациям.

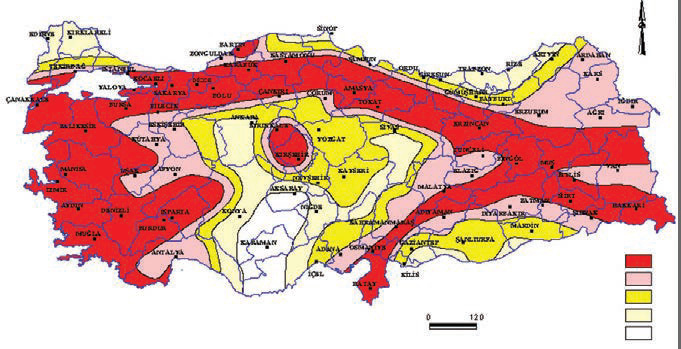

Карта сейсмических зон Турции

Сразу после разрушительного землетрясения, 27 августа 1999 года был введён в действие Закон № 4452 «О мерах, необходимых к принятию и выдаче разрешений в отношении договоренностей, достигнутых для предотвращения ущерба, причинённого стихийными бедствиями", который в течение трёх месяцев давал предварительные полномочия Совету министров по созданию юридической основы и организации мер по ликвидации последствий стихийных бедствий. С данными полномочиями вступил в силу Закон № 587 "Об обязательном страхования от землетрясений", который был опубликован 27 декабря 1999 года, что также послужило созданию пула TCIP.

Тарифы и правила были опубликованы 8 сентября 2000 года, и, по состоянию на 27 сентября 2000 года, пул TCIP начал предлагать страховое покрытие после завершения процесса формирования пула, который длился 9 месяцев после вступления в силу Закона.

В следующем году - 27 марта 2001 года страхование от землетрясения стало обязательным для тех жилищ, которые подлежали обязательному страхованию от землетрясения согласно Закону. В настоящее время 24 аккредитованные страховые компании и их агенты обеспечивают обязательное страхование от землетрясения от имени пула TCIP. Такая вновь сформированная система в течение короткого времени оказалась очень успешной и была предложена многим странам в качестве модели со стороны международных организаций.

2. Цель пула TCIP

2. Цель пула TCIP

Обязательное страхование от землетрясения является новой системой страхования, созданной для обеспечения компенсации материального ущерба для жилых помещений, вызванного землетрясениями. После всестороннего детального исследования эта система была создана при содействии Всемирного банка, Турецкого правительства и страхового сектора, и её основные цели заключаются в следующем:

- предоставить страховую защиту от землетрясений для всех жилых домов, подлежащих обязательному страхованию от землетрясения, в обмен на доступную страховую премию;

- обеспечить механизм распределения рисков внутри страны, в то же время передавая финансовое бремя, вызванное ущербом от землетрясения, международным перестраховочных компаниям и рынкам капитала через систему страхования и перестрахования;

- снизить финансовое бремя государства, вызванное землетрясением;

- использовать систему страхования в качестве инструмента в повышении качества строительства домов;

- обеспечить долгосрочное накопление фонда компенсации ущерба от землетрясения;

- внести свой вклад в развитие страховой культуры в обществе.

С внедрением обязательного страхования от землетрясения была предоставлена конкретная защита для немедленной компенсации материальных потерь для жилой недвижимости, не полагаясь на бюджетные средства государства. В то же время связь с общественностью и доступное страхование повысили уровень информированности населения о страховании от землетрясения. До тех пор, пока не накоплены достаточные внутренние ресурсы, значимая часть риска передаётся на международные рынки через схемы перестрахования. Поскольку финансовое бремя на национальный бюджет в результате землетрясений уменьшается, то это влечёт уменьшение дополнительных налогов, которые были бы направлены на эти цели.

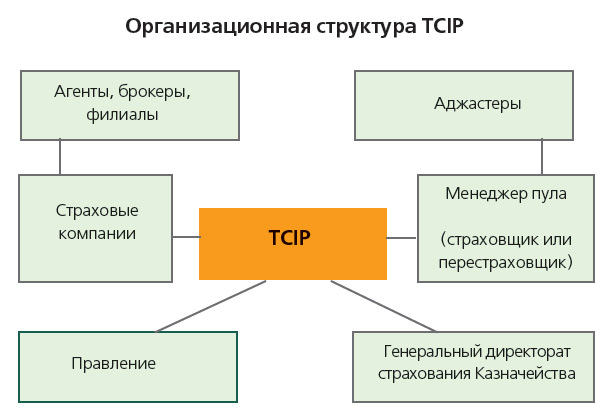

3. Структура пула TCIP

3.1.Совет директоров

Пул TCIP администрируется Советом директоров Турецкого обязательного катастрофического страхового пула, который состоит из 7 членов. Совет директоров состоит из следующих представителей: Кабинета Премьер-министра, Подсекретариата казначейства, Министерства общественных работ и жилищного строительства, Ассоциации страховых и перестраховочных компаний Турции, Технического университета Ближнего Востока, Совета рынков капитала Турции и Генерального менеджера страховой компании «Garanti» (компании по управлению пулом). Четыре члена Совета директоров являются государственными должностными лицами высокого ранга - эксперты в различных предметных областях, двое из членов являются представителями частного сектора и один из них является представителем университета.

Формирование Совета директоров и его представление всеми заинтересованными сторонами является фундаментальным аспектом в успешной реализации программы обязательного страхования от землетрясения.

3.2. Компания по управлению пулом

Правительство решило отдать в аутсорсинг частным страховщикам все операционные задачи. Решение означало привлечение управляющей компании для решения всех технических задач в повседневной деятельности организации пула TCIP. Правительство определило «Milli Re» в качестве компании по управлению пулом в течение пяти лет - до 2005 года. С 2005 года эти задачи выполнялись страховой компанией «Garanti» в качестве компании по управлению пулом до 2010 года.

3.3. ИТ-инфраструктура

ИТ-система TCIP позволяет организовать предоставление страховых полисов в режиме реального времени онлайн, резервирование премий, управление отчётностью по претензиям и выплатам. В настоящее время 13 500 агентов по всей Турции могут получить доступ к Центральной базе данных и программному продукту, которое обеспечивает TCIP с помощью Интернета. Тем не менее страховые компании с высоким уровнем технического оснащения могут интегрировать продажу страховых полисов в свою основную информационную систему, используя функцию передачи данных в режиме реального времени в систему TCIP.

4. Подробная информация об обязательном страховании от землетрясения

4. Подробная информация об обязательном страховании от землетрясения

4.1. Страхуемая недвижимость

Обязательное страхование от землетрясения представляет собой систему страхования, которая в основном предназначается для жилых помещений, которые остаются в границах муниципального образования. Зданиями и жилищами, подлежащими обязательному страхованию от землетрясения, являются следующие:

- Здание, построенное на частных землях, используемое в качестве жилья,зарегистрированное в соответствии с законодательством.

- Отдельные помещения в контексте Закона о кондоминиуме № 634.

- Отдельные помещения, расположенные внутри жилых зданий, но используемые в качестве учреждения малого бизнеса, бюро и для аналогичных целей.

- Объекты недвижимого имущества, построенные правительством или на средства жилищных кредитов в результате стихийных бедствий.

4.2. Нестрахуемая недвижимость

Объекты недвижимого имущества, которые не подлежат обязательному страхованию от землетрясения, включают следующее:

- Жилые помещения, принадлежащие государственным структурам и учреждениям.

- Жилые помещения, построенные в жилых районах деревень.

- Жилые помещения, полностью используемые для коммерческого и промышленного назначения (блок-офисы, бизнес-центры, административные здания, здание учебного центра и т. п.).

- Жилые помещения на стадии строительства.

- Отдельно стоящие здания и жилые помещения, построенные после 27 декабря 1999 года без строительных разрешений, выдаваемых в рамках законодательства.

Не предполагается обязательное страхование для жилых помещений, построенных в жилых районах деревень, так как нет муниципальных инспекций и системы строительной инспекции, а также потому, что жители в данных областях, как предполагается, имеют низкий уровень дохода. Тем не менее домовладелец, проживающий в этих районах, может получить страхование от землетрясения от страховых компаний, если он этого хочет. Владельцы коммерческих и общественных зданий не обязаны покупать страховой полис от землетрясения, но они могут приобрести его добровольно у частных страховых компаний.

4.3. Объём покрытия

При обязательном страховании от землетрясения покрываются убытки, связанные с землетрясением, пожаром после землетрясений, взрывами в результате землетрясений и оползнями в результате землетрясений. Причинённый материальный ущерб застрахованным зданиям покрывается в пределах страховой суммы пулом TCIP, включая основание, главные стены, общие стены, разделяющие отдельные помещения, потолки и основания, лестницы, площадки, залы, крыши, и дымоходы.

4.4. Исключения

Исключениями при расчёте страховой выплаты являются:

- Расходы по удалению остаточного строительного мусора

- Потеря прибыли

- Снижение дохода

- Потеря аренды

- Расходы на альтернативное жильё и место работы

- Понесённые финансовые обязательства и все другие аналогичные косвенные убытки

- Все виды движимых товаров, мебели и другое

- Все телесные повреждения, включая смертельный исход

- Претензии ущерба за причинение боли и повреждений

4.5. Максимальная страховаясумма

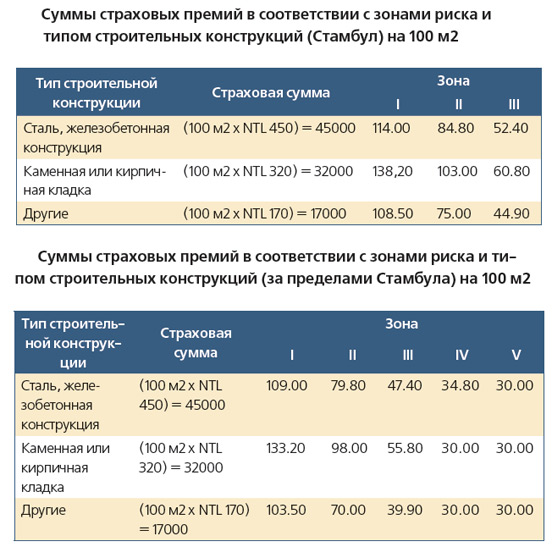

Целью обязательного страхования от землетрясения является получение стандартного страхового полиса с минимальной премией. Следовательно, TCIP-гранты покрывают указанную максимальную страховую сумму, определяемую с использованием удельной стоимости строительства жилища. По состоянию на 22 февраля 2007 года максимальная страховая сумма, предоставляемая страховым полисом TCIP по всем типам структуры, определена в размере NTL 110 000 (новая турецкая лира).

Страховая сумма определяется в зависимости от размера и типа структуры, однако, не превышающая максимальную общую страховую сумму жилища. Если стоимость жилья превышает общую страховую сумму согласно TCIP, страхователь по выбору может получить дополнительное покрытие для превышающей суммы от самих страховых компаний.

4.6. Страховые тарифы и премии

Страховой тариф TCIP рассчитывается Подсекретариатом Казначейства, тогда как сумму страховой премии определяют 3 фактора:

- Местоположение здания по зонам риска землетрясений

- Тип строительной конструкции здания

- Общая площадь жилища

Типы конструкций, для которых рассчитывается тариф, можно описать следующим образом:

A) Конструкция из стали, железобетонного каркаса: конструкции, сделанные из стали или армированных бетонных конструкций.

B) Каменная или кирпичная кладка: конструкции без рам со стенами из бутового камня, высеченного камня, кирпича или заполненного/пустого бетонного брикета в дополнение к напольному покрытию, лестнице и потолку из бетона или железобетона.

C) Другой тип конструкции: конструкции, которые не входят в упомянутые выше группы.

Существует 15 тарифных ставок, определённых в соответствии с 5 зонами риска и 3 различными типами строений.

Распределение зон риска основывается на «Карте сейсмических зон Турции», которая разрабатывается Министерством общественных работ и жилищного строительства.

Страховая сумма рассчитывается путём умножения стоимости одного квадратного метра на общую площадь жилого помещения в квадратных метрах.

По состоянию на 22 февраля 2007 года стоимость одного квадратного метра рассчитывается в соответствии с типом конструкции и используется при определении страхового возмещения согласно следующим данным:

A) Сталь, железобетонный каркас: NTL450

B) Каменная или кирпичная кладка: NTL 320

C) Другой тип конструкции: NTL 170

Максимальная страховая сумма для всех типов строительных конструкций определяется в размере NTL 110,000.

Вышеуказанные значения стоимости квадратного метра используются в качестве основы при расчёте страхового возмещения и ежегодно определяются в соответствии с изменениями показателей «Индекса стоимости строительства», представляемые Государственным институтом статистики и опубликованные в официальном бюллетене.

Базовая премия по страхового полису получается путём умножения страховой суммы на тарифную ставку. При этом к данной базовой премии страхового полиса в целях получения окончательного страховой премии должна быть добавлена фиксированная страховая премия. Фиксированная премия за риски в Стамбуле составляет NTL 15 и NTL 10 - для рисков в других городах.

В многоквартирных домах и жилых комплексах в контексте настоящих правил могут заключаться групповые страховые договоры, которые подписываются администратором, который имеет по крайней мере восемь отдельных помещений и имеет право на скидку в 10 % от указанных выше тарифов. Минимальная страховая премия по страховому полису TCIP составляет NTL 30.

4.7. Необходимая информация и документы для страхового полиса

Перечень необходимой информация для заключения страхового договора выглядит следующим образом:

- Имя, адрес, номер телефона и номер мобильного телефона страхователя.

- Номер налоговой регистрации, идентификационный номер гражданина Турецкой Республики, который выступает страхователем.

- Полный адрес жилого объекта, который должен быть застрахован.

- Информация о документе, подтверждающем право собственности (блок, участок, участок земли, номер страницы) - (нотариальный акт жилища или нотариальный акт земельного участка).

- Год постройки здания (1975 г. и до, между 1976 - 1996, 1997 - 1999 гг., 2000 г. и после этой даты).

- Тип конструкции здания (сталь, железобетонная каркасная конструкция, кирпичная или каменная кладка, др.).

- Общее количество этажей в здании.

- Состояние здания в части видимых повреждений (без повреждений, слегка повреждено, умеренно повреждено).

- Общая площадь в квадратных метрах жилого помещения (квартиры).

- Цель использования жилого здания (квартиры) (жилой дом, бизнес-учреждение, офис и др.).

Продажа полисов обязательного страхования от землетрясения обеспечивается через аккредитованные страховые компании и агентов этих компаний от имени TCIP. В настоящее время 24 аккредитованные страховые компании и их агенты обеспечивают обязательное страхование от землетрясения от имени TCIP.

Пул TCIP имеет договорные соглашения со страховыми компаниями. Страховые компании обязаны выплатить TCIP общую сумму страховой премии за месяц в начале следующего месяца.

5. Убытки и возмещение

5.1. Уведомление о претензии

Граждане, чьи дома были повреждены в результате землетрясения, и те лица, которые имеют обязательный страховой полис страхования от землетрясения, должны при наступлении страхового случая как можно скорее в соответствии с одним из указанных ниже вариантов обратиться :

- TCIP Call Center (телефон).

- Веб-сайт TCIP.

- Страховая компания или агент, выдавший полис обязательного страхования от лица TCIP.

5.2. Необходимые документы для уведомления о претензии

5.2. Необходимые документы для уведомления о претензии

В случае наступления страхового случая документы и информация, которые должны быть направлены в TCIP, выглядят следующим образом:

- Заявление о страховой выплате.

- Копия страхового полиса.

- Копия нотариального акта права на собственность.

- Полный адрес повреждённого жилища для того, чтобы специалист мог легко найти повреждённое жилое здание и оценить ущерб.

- Номер телефона или номер мобильного телефона для контакта со страхователем.

5.3. Оценка убытков и страховые выплаты

Урегулирование убытков является одним из наиболее важных вопросов во всей работе системы пула TCIP. Точность, скорость и единообразность при расчёте ущерба повышает общественное доверие. Основная задача оценщика страховых убытков TCIP заключается в определении стоимости ущерба. TCIP нанимает оценщиков страховых убытков, уже занятых в отрасли страхования имущества. TCIP предлагает программу обучения для лиц с профессиональными знаниями в области гражданского строительства.

Полис TCIP является полисом до первого страхового убытка и сумма убытка определяется по стоимости нового строительства, а также франшизы в размере 2 % от общей застрахованной суммы. В процессе урегулирования убытка стоимость нового строительства здания определяется в соответствии с текущей рыночной ценой, которая рассчитывается на время и по месту случая землетрясения. Заявление о страховой выплате, принятое непосредственно или через аккредитованные страховые компании, оценивается пулом TCIP, который затем формирует списки заявлений и нанимает оценщика страховых убытков. После оценки убытка выплаты производятся в кратчайшие сроки - как правило, в течение одного месяца, а в случае необходимости дальнейшей оценки ущерба страхователю производятся выплаты авансовых платежей.

6. Перестрахование

Плата за риск зависит прежде всего от вероятного максимального ущерба (Probable Maximum Loss - PML). В случае пула TCIP PML определяется согласно наибольшей вероятной величине ущерба от землетрясения, нанесённого застрахованному жилищу, с периодом повторения раз в 150 лет. Ниже приведена таблица перестраховочной структуры TCIP за 2007 год, администрирование которой производилось группой из четырёх международных брокеров. Пределы страхового покрытия устанавливаются после детального изучения различных смоделированных случаев землетрясения.

Источник: Журнал «Рынок Страхования»