PC: Происхождение Индексного страхования на основе региональной урожайности сельхозкультур (AYII) датируется 1952 годом в Швеции. Индия представила Индексное страхование урожайности сельскохозяйственных культур в конце 1970-х, в США и Канаде Индексное страхование урожайности было введено в начале 1990-х годов. Другие страны, которые разработали Индексное страхование на основе региональной урожайности в последнее десятилетие, включают Марокко, Судан, Бразилию и Перу В Перу программа AYII охватывает широкий спектр видов культур - от киноа, картофеля, зерновых культур(например ячменя) до хлопка. В последние годы Всемирный банк оказывал техническую поддержку в разработке технико-экономических обоснований для Индексного страхования AYII для Сенегала (неорошаемых продовольственных культур и масличных культур), Непала (неорошаемых и орошаемых продовольственных культур и масличных культур), Бангладеш (необрушенного риса- сырца), Гайана(необрушенного риса-сырца), Казахстана (неорошаемой яровой пшеницы) и Буркина-Фасо (хлопка). В Сенегале Индексное страхование AYII перешло в стадию реализации, тогда как в других странах реализация до сих пор ещё не начата. Другие страны, которые в настоящее время разрабатывают AYII, включают Гану и Кению.

ИНДИЯ

В Индии Индексное страхование AYII было широко внедрено для мелкофермерских неорошаемых и орошаемых продовольственных культур, масличных и технических культур, включая самое главное - хлопок. Индия работает по программе страхования AYII для государственного сектора более 30 лет в рамках Национальной системы агрострахования (НСАС (NAIS)). Страхование урожайности является обязательным для фермеров, которые заимствуют кредит на сезонное производство. В настоящее время эта программа страхует около 25 миллионов фермеров ежегодно. Программа традиционно существенно субсидируется Федеральным правительством и правительствами округов. Начиная с 2010 года Правительство начало внедрять рыночные реформы и трансформировать программу NAIS AYII в коммерческую схему страхования урожайности (см. вставку 1 для получения более подробной информации).

Вставка 1. Индия. Национальная система агрострахования: Индексное страхование на основе региональной урожайности сельскохозяйственных культур

Исполнительные агентства. В Индии «Агростраховая компания Индии» (AICI), специалист по страхованию сельхозкультур для государственного сектора, несёт ответственность за реализацию программы страхования AYII в рамках Национальной системы агрострахования (NAIS). Программа приступила к реализации в 1980 году.

Целевая аудитория. Программа ориентирована на мелкие и малодоходные фермерские хозяйства (посевная площадь менее 2 га) и в частности на тех фермеров, которые в значительной степени зависят от доступа к кредитам на сезонные сельхозкультуры. Страхование урожайности является обязательным для фермеров, заимствующих кредиты, и добровольным - для фермеров без заимствований.

Застрахованные сельскохозяйственные культуры. Пшеница, рис-сырец, кукуруза, другие зерновые, семена масличных культур, бобовые, технические культуры, включая хлопок и сахарный тростник, и т. д.

Страховая единица. Страховая единица, как правило, - блок или панчаят, который включает в себя группу близлежащих деревень и который может включать в себя до 10 000 га земли или более для одной сельхозкультуры и нескольких тысяч мелких и средних фермерских хозяйств. Фермеры могут выбрать степень покрытия на уровне 60 %, 80 % или не более 90 % от 5-летней средней урожайности по региону.

Страховая сумма. Страховая сумма для каждого уровня покрытия урожайности основывается на количестве фермерских кредитов на сезонные сельхозкультуры.

Ставка премии. Ставка премии ограничена Правительством на уровне от 2,5 до 3,5 % для большинства продовольственных культур, масличных культур и бобовых с целью доступности программы для мелких и малодоходных фермеров в Индии. Премия на коммерческие культуры взимается в полном объёме согласно актуарным расчётам по страховым взносам.

Администрирование и каналы распространения. Программа реализуется через филиал сельского аграрного банка в каждом регионе, отделе и блоке (группе деревень). AICI поддерживает наличие штата сотрудников в штаб-квартире и небольшой региональной команды в каждом регионе. Компания, однако, не пытается создавать непосредственно филиалы офисов, поскольку нет никакой необходимости дублировать банковскую сеть филиалов в сельских районах. Административные расходы страховщиков сведены к минимуму путём увязки страхования с финансированием сельского хозяйства.

Расчёты региональной урожайности. Фактическая урожайность по региону устанавливается через пробный сбор и замер урожайности на выбранных полях фермерских хозяйств в пределах страховой единицы: замеры урожайности сельскохозяйственных культур с выбранных площадей усредняются для расчёта фактической средней урожайности по региону в пределах страховой единицы. Данный метод является большим и дорогостоящим и подвержен задержками при обработке результатов. Страховое возмещение поэтому часто задерживается на 6 месяцев и более.

Масштаб и охват. В силу того, что программа в большей степени обязательная, схема NAIS в настоящее время является крупнейшей в мире по Индексному страхованию урожайности, охватывая около 25 миллионов фермеров в Индии (что представляет собой скорость проникновения страхования около 22 % всех фермерских хозяйств).

Государственная финансовая поддержка и перестрахование. Программа в значительной степени зависит от государственных субсидий и работает с крупными финансовыми потерями. Федеральное правительство и правительства регионов обеспечивают защиту перестрахования на превышение потерь для компании AICI, а также предоставляет субсидирование премий. Расходы компании AICI на административно-операционные расходы субсидируются Правительством.

Модифицированная NAIS. Начиная с зимнего сезона выращивания сельскохозяйственных культур (сезон раби) в 2010 - 2011 гг. компания AICI работает уже полностью на коммерческой основе по Национальной системе агрострахования (NAIS) примерно с 10 % департаментов, охваченных программой: в рамках данной рыночной программы ставка премии по AYII взимается в полном объёме коммерческой ставки премии, и компания AICI размещает комплексно пропорциональное и непропорциональное перестрахование с международными перестраховщиками.

Модифицированная NAIS в Индии

В Индии Правительство ищет пути постепенного преобразования нынешней государственной системы NAIS в рыночную программу государственно-частного партнёрства(ГЧП) по страхованию урожайности сельхозкультур, которая называется "Модифицированная NAIS", или программа mNAIS. Программа NAIS, которая работает в той или иной форме с 1985 года, была системой социального страхования урожайности и зависела от существенного субсидирования центральным и региональными правительствами с момента её создания. Несмотря на то, что программа была очень успешной в мобилизации кредитных ресурсов для сельскохозяйственного производства для мелких и малодоходных фермерских хозяйств в Индии, она подвергалась целому ряду технических, функциональных и финансовых проблем и в первую очередь, с точки зрения фермера, сильно затягивающегося процесса урегулирования претензий. В 2005 году Правительство сформировало рабочую группу с AIC и запросило техническую поддержку у Всемирного банка для изменения и улучшения страхового покрытия. Результатом этого масштабного мероприятия была разработка программы Модифицированной NAIS. В 2010 году Правительство определило 50 районов, или около 10 % районов, которые в настоящее время были охвачены схемой NAIS для mNAIS, которая должна была быть введена начиная с сезона раби в 2010 - 2011 гг. Основные характеристики модифицированной программы включали в себя:

• Замену системы установленных ставок премий на коммерческие ставки страховых премий согласно актуарным расчётам;

• Для обеспечения доступности гораздо более высоких коммерческих ставок премий для фермеров субсидирование премий будет соответственно увеличено;

• Портфель продуктов Модифицированной NAIS больше не будет защищён программой компенсации (перестрахованием) превышения ущерба федеральными и региональными органами управления в размере 50:50. Эта программа будет заменена обычным перестрахованием через правительственную инвестиционную корпорацию (GIC) и международных перестраховщиков.

• До настоящего времени андеррайтинг NAIS осуществлялся исключительно национальным сельскохозяйственным страховщиком - AIC. В 2010 году, однако, доля портфеля модифицированной mNAIS будет предлагаться частным коммерческим страховым компаниям, и понимается, что как ICICI Lombard, так и ММСК выразили свою заинтересованность на участие в конкурсных торгах по выкупу доли модифицированной NAIS.

• Учитывая тот факт, что коммерческие ставки страховых взносов будут взиматься в соответствии с изменённой NAIS, ожидается, что спрос со стороны как местных страховщиков, так и международных перестраховщиков для участия в этой программе будет высоким в 2010 году.

• В целях улучшения страхового покрытия, предлагаемого фермерам, будут использоваться следующие механизмы:

- уменьшение размера страховой единицы (площади) к индивидуальному сельскому панчаят (группе деревень), а не на уровне блоков, что приведёт к снижению базисного риска;

- числа лет региональной урожайности, которые принимаются во внимание при расчёте средней урожайности и застрахованной урожайности и повышение минимального уровня покрытия от 60 до 70 %.

• Для того, чтобы ускорить процесс возмещения выплат, mNAIS представит комбинированный подход страхования на основе погодного индекса для разрешения частичной выплаты «на банковский счёт» до 25 % от просчитанной выплаты в случае неблагоприятных условий, возникающих в вегетационный период, а затем окончательная корректировка по претензии будет основываться на существующих замерах урожайности сельскохозяйственных культур с выбранных площадей.

Другие модификации и технические усовершенствования, введённые в соответствии с изменённой системой NAIS, перечислены во вставке 2 (GFDRR, 2010)[1].

[1] GFDRR (2010). Национальная программа агрострахования в Индии: Создание страховых рынков для фермеров. Глобальный фонд по управлению рисками стихийных бедствий (GFDRR), Всемирный банк, декабрь 2010 года.

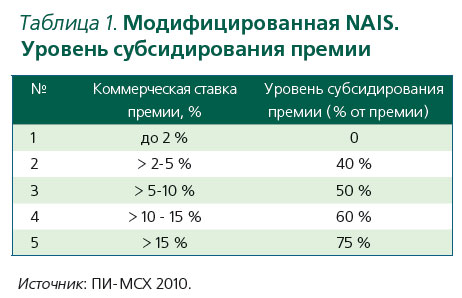

В соответствии с изменённой программой NAIS страховым компаниям разрешается взимать полный размер премии согласно актуарным расчётам для каждого типа культур в соответствии с уровнем покрытия, а также Федеральное и региональные правительства предоставляют субсидии для премий с целью гарантирования того, что страховое покрытие останется доступным для мелких и малодоходных фермерских хозяйств. Уровни субсидирования премий варьируются в зависимости от коммерческой ставки премии, как показано в таблице 1.

В соответствии с изменённой программой NAIS страховым компаниям разрешается взимать полный размер премии согласно актуарным расчётам для каждого типа культур в соответствии с уровнем покрытия, а также Федеральное и региональные правительства предоставляют субсидии для премий с целью гарантирования того, что страховое покрытие останется доступным для мелких и малодоходных фермерских хозяйств. Уровни субсидирования премий варьируются в зависимости от коммерческой ставки премии, как показано в таблице 1.

Вставка 2. Основные характеристики модифицированной программы "mNAIS" в Индии для сезона раби 2010 - 2011 гг.

Актуарный режим. Схема программы mNAIS работает на основе «актуарного режима», в котором финансовое обязательство со стороны Правительства является преимущественно в виде премиальных субсидий, предоставляемых компании AICI и финансируемых экс-анте, тем самым уменьшая непредвиденные и неопределённые фактические финансовые риски, с которыми сталкивается в настоящее время Правительство в рамках программы NAIS, а также снижение задержек в урегулировании претензий.

Авансовое субсидирование премий. AICI получает премии (сбор с фермеров плюс субсидии от Правительства), а также несёт ответственность за управление обязательствами по программе mNAIS путём передачи рисков в частные рынки перестрахования и удержание рисков за счёт своих резервов. Данная схема позволяет работать финансово на устойчивой основе.

Частичная выплата «на счёт». Продукт программы mNAIS продолжает основываться на подходе индекса региональной урожайности с обеспечением авансовой выплаты фермерам (в сезон) на основе погодных индексов.

Небольшие страховые единицы. Замеры с выбранных площадей для оценки урожайности сельскохозяйственных культур снижаются с уровня «блока» до уровня «деревни» с целью уменьшения базового риска (то есть несоответствия между фактическими потерями, потерями урожайности на индивидуальном уровне (поле) и страховым возмещением).

Предельные сроки. Антиселекция снижается за счёт соблюдения ранних сроков на приобретение страхования в преддверии сезона урожая.

Дополнительные льготы. Дополнительные льготы предлагаются для предотвращения высевки, подсадки, постурожайных потерь и локальных рисков, например потерь от града или оползней.

Раннее урегулирование претензий. Программа mNAIS сочетает в себе погодные индексы для частичной страховой выплаты «на счёт» в случае неблагоприятных условий в середине сезона, в то время как индексы региональной урожайности используются для окончательной выплаты по претензиям. Окончательная оценка потерь основана на измерении средней урожайности во время уборки с использованием замеров на выбранных площадях.

БРАЗИЛИЯ

В Бразилии программа Индексного страхования AYII семян кукурузы для малых фермерских хозяйств была введена в 2001 году в рамках государственно-частного партнёрства между правительством штата Рио-Гранде-ду-Сул, местными страховщиками и международными перестраховщиками.

Страховое покрытие AYII, известное как программа Группы муниципализированных рисков(Grupo де Risco Municipalizado, ВРМ), было связано с государственной правительственной своп-программой для семян кукурузы, направленной на внедрение новых гибридов кукурузы, которая являлась доб-ровольной программой страхования сельхозкультур. Страховой единицей был муниципалитет, и в течение 1 года программа предусматривала фиксированный уровень страхового покрытия урожайности в размере 90 % от ожидаемой муниципалитетом или средней урожайности кукурузы, которая снижалась до величины покрытия 80 % в последующие годы.

Правительство штата предоставляло очень высокие субсидии в размере порядка 90 % от стоимости страховой премии в целях содействия программе и повышения её доступности для мелких фермеров (то есть с площадью менее чем 80 га). Бразильский институт географии и статистики (БИГС) представил исторические данные муниципалитета по возделыванию кукурузы и урожайности для разработки контракта и критерий рейтинга, а также был назначен в качестве официальной организации, ответственной за объявление фактической или реальной средней урожайности кукурузы по каждому муниципалитету (определённой географической зоне), на основании чего были инициированы выплаты каждому фермеру в случае, если фактическая средняя урожайность кукурузы по муниципалитету не достигла триггера в 80 %. Программа работала до 2007 - 2008 гг., то есть до фактического прекращения своп-программы для семян кукурузы: в течение действия программы было застраховано в общей сложности 194 100 фермеров, занимающихся выращиванием кукурузы, с выплатами почти 58 000 фермерам и общим коэффициентом потерь на уровне 80,3 %, или около нулевой точки (порога рентабельности) для местных страховщиков и международных перестраховщиков.

Одним из ключевых уроков программы была необходимость применять большую осторожность на этапе запуска новой программы AYII для избежания завышенной оценки ожидаемой урожайности, а также в установлении максимального страхового размера покрытия урожайности на реалистичном уровне не более чем на 80 % (ИФАД и ВПП, 2010 г.). Более подробная информация о программе включена во вставку 3.

Вставка 3.Программа Индексного страхования AYII урожая кукурузы, Рио-Гранде-ду-Сул, Бразилия

План Группы муниципализированных рисков (ГМР) включал программу страхования урожайности для малых фермерских хозяйств, возделывающих кукурузу и расположенных в штате Рио-Гранде в Бразилии, и представлял собой государственно-частное партнёрство между государственным Департаментом сельского хозяйства и снабжения (ДССС) данного штата, Государственным банком Рио-Гранде-ду-Сул (BANRISUL), Государственной компанией обработки данных (PROCERGIS) и различных частных местных страховщиков, национального перестраховщика IRB и международных перестраховщиков. В год запуска - 2001 г. андеррайтингом программы занималась страховая компания «Порту-Сегуру» при поддержке компании перестрахования «PartnerRe», тогда как ответственность за реализацию программы возлагалась на «AgroBrazil». частное агентство по управлению рисками, базирующейся в Рио-Гранде-ду-Сул.

План ГМР был продуктом Индексного страхования региональной урожайности сельхозкультур (AYII) - программой, которая использует среднюю урожайность кукурузы в определённой географической зоне (муниципалитете) в качестве индекса, по которому можно инициировать выплаты застрахованным фермерам, возделывающим кукурузу, в каждом муниципалитете в Рио-Гранде-ду-Сул. Бразильский институт географии и статистики (БИГС) был ответственным за предоставление исторических и фактических данных (то есть в течение периода страхового покрытия), данных по возделыванию кукурузы и урожайности в каждом муниципалитете (страховой единицы). Уровень страхового покрытия урожайности был первоначально установлен в 2001 - 2002 гг. в размере 90 % от ожидаемой урожайности в каждом муниципалитете, однако затем скорректирован в сторону понижения покрытия до 80 % во всех штатах в 2002 - 2003 с целью избежания ситуаций «сверхстрахования» фактической средней урожайности. Программа распространялась на добровольной основе для фермеров, участвующих в государственной своп-программе для семян кукурузы (Programa Troca Troca де Sementes (Программа TTS)). Страховая сумма была основана на производственных расходах для кукурузы и специально включённых расходов для гибридных семян, предоставленных в рамках программы TTS, и могла варьироваться от низкого уровня R$200 за гектар до максимального

R$1000 за гектар. Страховые премии варьировались от среднего минимума в размере 11,1 % в 2001 - 2002 гг. на уровне покрытия 90 % до максимального в среднем 17,1 % для покрытия 80 % в 2007 - 2008 гг. Программа страховала с высоким коэффициентом убыточности в первый год реализации в размере 215 % в основном за счёт переоценки ожидаемой урожайности, которая впоследствии была откорректирована. В 2004 - 2005 гг. коэффициент убыточности составил 377 % в связи с очень сильной засухой в Рио-Гранде-ду-Сул. Средний коэффициент убыточности составил 80,1 % в течение срока действия программы страхования. Основным недостатком реализации схемы было то, что БИГС публикует свои данные по национальной оценке урожайности сельскохозяйственных культур по муниципалитетам и штатам только в октябре. Для фермеров это означало, что они должны ждать от 3 до 6 месяцев до получения страховых выплат.

Соединенные штаты америки

В США Индексное страхование региональной урожайности сельхозкультур (AYII) было введено в середине 1990-х годов в качестве новой линейки продуктов в соответствии с Федеральной программой страхования урожаев (FCIP), запущенной в начале 1930-х годов.

Пример США уникален тем, что фермеры могут приобрести продукт AYII в следующих форматах:

1) стандартная потеря урожая на основе оценки средней урожайности в определённой географической зоне (округе); данная форма называется Программой «Групповой план» (Программа GRP); или

2) страховая защита потери урожая как против потери урожая на основе оценки средней урожайности по округу, так и против убытков в связи со снижением цены и в результате потери дохода; данная форма называется Программой «Страхование защиты доходов» (Программа GRIP).

Программа «Групповой план» и Программа «Страхование защиты доходов» являются мультириско- выми программами страхования, разработанными для того, чтобы помочь фермерам защитить свой урожай от потерь, связанных с катастрофическими рисками. Программы GRP и GRIP являются альтернативными традиционному страхованию на основе исторических данных фактического производства (Actual Production History (APH)) и различных страховых продуктов по защите доходов. Продукты основаны на данных средней урожайности по округу, а не по фактическому доходу фермерского хозяйства или страховой единицы.

Программа «Групповой план» (GRP) разработана в качестве инструмента управления рисками с целью страхования от широко распространённых потерь урожайности сельхозкультур в округе (определённой географической зоне). Полис Программы GRP берёт за основу индекс урожайности в определённой региональной зоне для определения убытков. Когда предполагаемая средняя урожайность по округу для застрахованной сельхозкультуры, согласно данным Национальной службы статистики сельского хозяйства (NASS), опускается ниже уровня триггера страховой защиты урожайности, выбранного производителем, производится страховая выплата. Выплаты не основаны на урожайности отдельного производителя. Величина покрытия доступна до 90 % от ожидаемой средней урожайности по округу. GRP включает меньше документов и стоит дешевле, чем планы страхования от индивидуальных потерь, как описано выше. В рамках Программы GRP, урожайность с застрахованной посевной площади для отдельного производителя может быть низкой, но фермер не получит выплаты, если уровень средней урожайности по округу не был таким же низким. Данный вид страхования в первую очередь предназначен для производителей, чья урожайность обычно близка к средней урожайности по округу.

Программа «Групповой план» (GRP) разработана в качестве инструмента управления рисками с целью страхования от широко распространённых потерь урожайности сельхозкультур в округе (определённой географической зоне). Полис Программы GRP берёт за основу индекс урожайности в определённой региональной зоне для определения убытков. Когда предполагаемая средняя урожайность по округу для застрахованной сельхозкультуры, согласно данным Национальной службы статистики сельского хозяйства (NASS), опускается ниже уровня триггера страховой защиты урожайности, выбранного производителем, производится страховая выплата. Выплаты не основаны на урожайности отдельного производителя. Величина покрытия доступна до 90 % от ожидаемой средней урожайности по округу. GRP включает меньше документов и стоит дешевле, чем планы страхования от индивидуальных потерь, как описано выше. В рамках Программы GRP, урожайность с застрахованной посевной площади для отдельного производителя может быть низкой, но фермер не получит выплаты, если уровень средней урожайности по округу не был таким же низким. Данный вид страхования в первую очередь предназначен для производителей, чья урожайность обычно близка к средней урожайности по округу.

Программа «Страхование защиты доходов» (Программа GRIP) разработана в качестве инструмента управления рисками с целью страхования от массовой гибели урожая в округе (определённой географической зоне). Полис Программы GRIP берёт за основу индекс доходов по округу для определения потерь, используя предполагаемую урожайность по округу для застрахованной сельхозкультуры, согласно данным Национальной службы статистики сельского хозяйства (NASS), умноженную на «цену на продукцию». Если индекс дохода по округу падает ниже триггера страховой защиты величины дохода, выбранного производителем, производится страховая выплата. В отличие от Программы GRP, для возмещения не обязателен случай снижения урожайности до тех пор, пока комбинация цены и урожайности приводит к величине дохода по округу, которая меньше, чем величина дохода согласно триггеру. Выплаты не основаны на урожайности отдельного производителя. Величина покрытия доступна до 90 % от ожидаемой средней урожайности по округу. Программа GRIP включает в себя меньшее количество документов и стоит дешевле, чем планы страхования от индивидуальных потерь, как описано выше. В рамках Программы GRIP урожайность отдельного производителя может принести меньший доход с застрахованной посевной площади, но фермер не получит выплаты по данному плану, если уровень дохода по округу не был таким же низким. Данный вид страхования в первую очередь предназначен для производителей, чья урожайность обычно близка к средней урожайности по округу и которые хотят получить гарантию, что комбинация цены и урожайности приводит к определённой величине доходов.

Программа «Страхование защиты доходов» (Программа GRIP) разработана в качестве инструмента управления рисками с целью страхования от массовой гибели урожая в округе (определённой географической зоне). Полис Программы GRIP берёт за основу индекс доходов по округу для определения потерь, используя предполагаемую урожайность по округу для застрахованной сельхозкультуры, согласно данным Национальной службы статистики сельского хозяйства (NASS), умноженную на «цену на продукцию». Если индекс дохода по округу падает ниже триггера страховой защиты величины дохода, выбранного производителем, производится страховая выплата. В отличие от Программы GRP, для возмещения не обязателен случай снижения урожайности до тех пор, пока комбинация цены и урожайности приводит к величине дохода по округу, которая меньше, чем величина дохода согласно триггеру. Выплаты не основаны на урожайности отдельного производителя. Величина покрытия доступна до 90 % от ожидаемой средней урожайности по округу. Программа GRIP включает в себя меньшее количество документов и стоит дешевле, чем планы страхования от индивидуальных потерь, как описано выше. В рамках Программы GRIP урожайность отдельного производителя может принести меньший доход с застрахованной посевной площади, но фермер не получит выплаты по данному плану, если уровень дохода по округу не был таким же низким. Данный вид страхования в первую очередь предназначен для производителей, чья урожайность обычно близка к средней урожайности по округу и которые хотят получить гарантию, что комбинация цены и урожайности приводит к определённой величине доходов.

Программа «Страхование защиты доходов» - Опция «доход с урожая» (Harvest Revenue Option) (Программа Grip-HRO) является дополнительной к Основным положениям Программы GRIP. Опция «доход с урожая» изменяет величину триггера страховой защиты дохода на величину, полученную путём умножения ожидаемой урожайности по округу на наибольшую предполагаемую цену или цену за продукцию и на величину покрытия, выбранную производителем,в процентах. Если доходы по округу для застрахованных сельскохозяйственных культур, типа и практики падают ниже величины триггера по Программе Grip-HRO, производится страховая выплата.

Страховые премии

Стоимость страхования зависит от триггера индекса урожайности (или триггера индекса дохода) и величины покрытия, выбранного фермером. Более высокие триггеры индекса урожайности и более высокие величины покрытия требуют более высоких ставок страховых премий. Агентство по управлению рисками (RMA) покрывает часть премии вплоть до максимального размера за акр в каждом округе. Всё количество акров застрахованного урожая на ферме должно быть застраховано вместе как единица предприятия. Рассчитанные премии полисов программ GRP и GRIP могут быть получены от агента страхования сельскохозяйственных культур или на следующем интернет-сайте: www. farmdoc.illinois.edu/cropins/index.asp.

Преимущества и недостатки

Некоторые преимущества Программ GRP и GRIP:

• не требуются исторические данные урожайности индивидуального фермерского хозяйства;

• повреждённые посевы не нуждаются в оценке для определения суммы выплаты;

• необходим только один полис на одно фермерское хозяйство для каждой культуры, если только границы округов не пересекаются;

• опыт предыдущих потерь фермерского хозяйства не влияет на страховые премии;

• доступны более высокие суммы в долларах для покрытия;

• защита от ценового риска является такой же, как и для индивидуальных полисов.

Тем не менее Программы GRP и GRIP предоставляют защиту фермерам только в случаях, когда урожайность низкая по всей географической зоне (округу), а не тогда, когда отдельные единичные случаи влияют на урожайность индивидуального фермерского хозяйства. Кроме того, программы GRP и GRIP не предоставляют защиту для предотвращённой и отсроченной посадки или для сниженного качества зерна, например из-за повреждения афла- токсином. Производители сельскохозяйственных культур, которые могут позволить себе существенные потери в течение одного года, или чей индекс урожайности находится близко к урожайности по округу, будут извлекать максимальную выгоду от Программ GRP и GRIP. Данный случай может произойти, если застрахованные акры поля разбросаны по всей территории или находятся недалеко от центра округа. Производители, которые не могут доказать удовлетворительный индекс урожайности по историческим данным фактического производства (Actual Production History (APH)), также могут найти групповые полисы привлекательными. Фермеры, которые покупают продукты страхования GRP или GRIP, могут также дополнить его частной страховкой от града и огня для защиты от локальных рисков (единичных случаев), которые могут повредить урожай без существенного снижения среднего уровня урожайности по округу. Тем не менее в случае приобретения дополнительного покрытия страховая премия на продукты Программ GRP или GRIP не снижается, так как продукты страхования региональной урожайности основаны на фактической истории производства сельхозпродукции фермерского хозяйства.

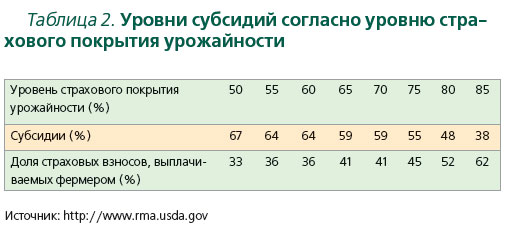

Федеральное правительство США обеспечивает высокий уровень поддержки в качестве предоставления субсидий для уплаты части страховой премии в рамках Федеральной программы страхования урожаев. Уровни субсидирования, применяемые в 2013 году, приведены в таблице 2.

Федеральная программа страхования урожаев в США (Программа FCIP) является крупнейшей в мире Программой страхования урожайности сельхозкультур по объёму премий с общим размером премий 11,8 млрд долл. США в 2013 г., из которых размер субсидий для уплаты части страховой премии составил 7,29 млрд долл. США (62 % от общего размера премий). Программа «Групповой план» (GRP) является относительно небольшой подпрограммой по сравнению с наиболее популярными программами страхования фермеров - частных лиц. Общие результаты Программы FCIP приведены в таблице 3 ниже за 5-летний период с 2008 по 2013 год.

Источник: Журнал «Рынок Страхования»