PC: Воловик Юрий Семёнович, советник Президента Национального союза агростраховщиков, Россия.

Прежде всего я хотел бы поблагодарить организаторов данной конференции за приглашение Национального союза агростраховщиков участвовать в этом мероприятии, интересном и важном не только для Казахстана, но и для России. Мы во многом очень похожи, у нас общие корни, у нас общие задачи, ну, может быть, какие-то отличия в подходах. Поэтому, наверное, вам было бы интересно услышать, как эти вопросы решаются в России.

Сельскохозяйственная отрасль России

Несколько слов о сельском хозяйстве в России. Россия - огромная страна, с огромным потенциалом производства продовольствия, и я думаю, что в условиях продовольственных проблем в целом в мире перспективы России и Казахстана в плане развития сельского хозяйства очень значительны.

Несколько слов о сельском хозяйстве в России. Россия - огромная страна, с огромным потенциалом производства продовольствия, и я думаю, что в условиях продовольственных проблем в целом в мире перспективы России и Казахстана в плане развития сельского хозяйства очень значительны.

12 % земельных ресурсов мира находятся в России, 8 % пахотных земель, посевная площадь 79 миллионов гектаров. Основные культуры зерновые и зернобобовые - 47 миллионов гектаров. Выращиваются практически все культуры типичные для этой зоны. В России 6 климатических зон и 81 регион участвуют в программах государственного субсидирования сельского хозяйства.

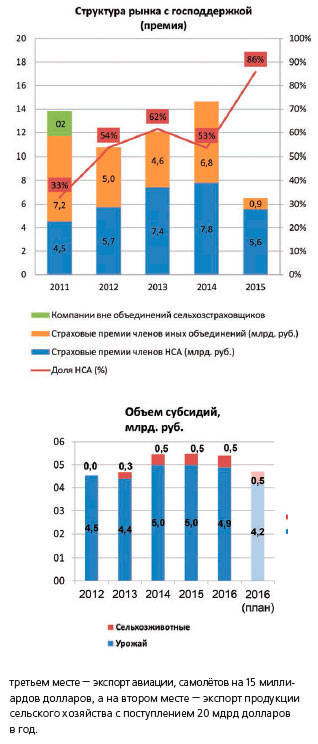

Если рассмотреть экспорт России по данным 2014 года, то на первом месте стоит экспорт газа на 50 миллиардов долларов, на третьем месте - экспорт авиации, самолётов на 15 миллиардов долларов, а на втором месте - экспорт продукции сельского хозяйства с поступлением 20 мдрд долларов в год.

Схема сельхоз страхования в России

С самого начала должен особо отметить, что после отмены в 1990 году обязательного сельскохозяйственного страхования в СССР в России с 1992 года развивается добровольное страхование сельского хозяйства. Я не буду перечислять все этапы развития системы агрострахования, это были поиски наиболее рациональных путей и изучение мирового опыта. Был принят специальный Федеральный закон о развитии агрострахования с государственной поддержкой, который начал действовать с 2012 года.

С самого начала должен особо отметить, что после отмены в 1990 году обязательного сельскохозяйственного страхования в СССР в России с 1992 года развивается добровольное страхование сельского хозяйства. Я не буду перечислять все этапы развития системы агрострахования, это были поиски наиболее рациональных путей и изучение мирового опыта. Был принят специальный Федеральный закон о развитии агрострахования с государственной поддержкой, который начал действовать с 2012 года.

В этом законе было прописано, что для того, чтобы работать с государственными субсидиями, необходимо обязательное членство страховых компаний в профессиональных объединениях агростраховщиков. Это обязательное условие. Те компании, которые не входят в профессиональное объединение, не имеют права пользоваться государственной поддержкой. Но это не исключает страхования без государственной поддержки, поскольку оно у нас добровольное и в том числе - и для страховых компаний.

Начиная с 2013 года впервые введено государственное субсидирование страхования сельскохозяйственных животных, которое до того было добровольным. В 2014 году начала работать система компенсационных выплат, в соответствии с законом все профобъединения обязаны создавать за счёт отчислений от премий своих участников компенсационный фонд выплат, которые расходуются на выплаты сельхозтоваропроизводителям в случае банкротства или потери лицензии страховых компаний - членов ассоциации.

В 2015 году был принят ещё один закон в дополнение к предыдущему закону, в котором были расширены риски, принимаемые на страхование с господдержкой, в частности это было связано с большими наводнениями на Дальнем Востоке в 2013 году. И в 2015 году страховой надзор, которым также, как у вас, является Центральный Банк России, начал очистку рынка от компаний, не отвечающих

требованиям финансовой устойчивости. И начиная с 2016 года на рынке работает только одно профессиональное объединение - Национальный союз агростраховщиков, который я представляю.

Страхованию подлежат сельскохозяйственные культуры и животные. Животные стали страховаться недавно - с 2013 года, но динамика достаточно положительная и значительно опережает по темпам роста развитие страхования растениеводства.

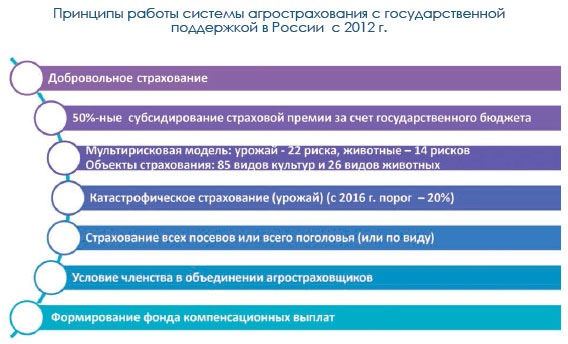

Принципом работы системы агрострахования с государственной поддержкой является субсидирование страховых премий, а не как в Казахстане - выплат. За счёт государственного бюджета финансируется 50 % страховой премии. При этом по регионам в зависимости от наполнения региональных бюджетов эта цифра может быть больше. Например, на Дальнем Востоке в Амурской области субсидии достигают 80 %. То есть это достаточно выгодно для фермеров.

Страхование с господдержкой осуществляется по мультирис- ковой модели, урожай страхуется от 22 рисков, по животным - от 14 рисков. Объектами страхования являются 85 видов культур и 26 видов животных.

В каком виде выступает у нас катастрофическое страхование? Предусмотрено, что выплата на- чинивается в случае, когда недобор урожая составляет 20 %. Если ниже этого уровня, то считается, что катастрофа не наступила и выплата не предусматривается. Эта цифра менялась за последние 2 года от 35 % до 25 % и в 2016 году стала равна - 20 %.

При страховании всех посевов или поголовья скота применяется следующий принцип: либо вся культура, все посевы должны быть застрахованы в хозяйствах, либо один вид целиком. И то же самое по животным. Обязательным условием, как было обозначено ранее, является членство в объединении страховщиков и формирование фонда компенсационных выплат.

По структуре страхового продукта, что также зафиксировано в законе: страховая сумма должна составлять не менее 80 % страховой стоимости, в структуре страховой премии не менее 80 % приходится на страховые резервы, сюда же входят средства, уплачиваемые в объединение, в Фонд компенсационных выплат. РВД - расходы на ведение дела страховщиков - не более 20 %.

Согласно закону, как уже упоминалось, по решению Центрального Банка с 1 января 2016 года работает одно профобъединение - Национальный союз агростраховщиков. Сегодня в нём участвует 21 страховая компания, на вступление одобрено ещё три компании, итого будет 24 компании.

Чем отличались права и обязанности НСА до централизации? До единого объединения правила деятельности для членов объединения устанавливало каждое объединение самостоятельно, но с 2016 года эти правила страхования обязательны для всех участников рынка, и они согласовываются с Центральным Банком России. В том числе согласуются правила деятельности ассоциации и формирование Фонда компенсационных выплат. Разрабатываются стандартные правила страхования, если раньше они были у каждого объединения свои, то с этого года эти правила согласовываются в обязательном порядке с Министерством сельского хозяйства России, Министерством финансов и Центральным Банком России. Если раньше статистику вело каждое объединение, то с этого года она в обязательном порядке открыта и публикуется объединением.

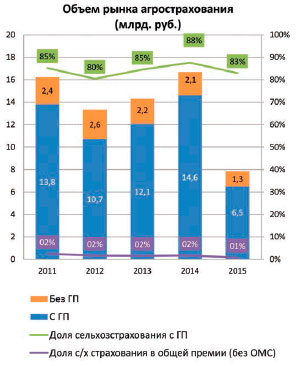

За три года работы по системе после принятия закона было заключено 26 000 договоров, осуществлено более 6 000 выплат на сумму 12 млрд рублей. Клиентская база: 6-7 тысяч сельскохозяйственных предприятий ежегодно, охват посевов в пределах 10 - 18 %, охват поголовья животных от 3,7 до 4 с лишним миллионов условных голов. Ежегодно в программе участвуют не менее 50 крупных регионов России. В связи с централизацией с рынка ушли 24 компании в силу несоответствия финансовой устойчивости. 2/3 посевных площадей сегодня, по экспертной оценке, занимаются реальным страхованием или рассчитывают на долгосрочную работу с сельскохозяйственными товаропроизводителями.

Что касается страхования животных с государственной поддержкой, то в 2013 - 2015 годах доля поголовья выросла с 7 до 17,9 млн. Больше всего страхуется домашней птицы - 53 % от всех договоров, 29 % - свиней и крупного рогатого скота.

Основные перспективы развития агрострахования в России в 2016 и 2017 годах заложены стратегией развития Национального союза агростраховщиков. С уходом с рынка компаний с низкой финансовой устойчивостью предусматривается надёжная страховая защита сельскохозяйственных товаропроизводителей, то есть рынок меняется, некоторые крупные страховые компании нарастили портфели на 50 % и более. Улучшаются компенсационные выплаты пострадавшим сельскохозяйственным товаропроизводителям. Создаются условия, и это важно, для унифицированных программ страхования агрорисков и постепенное замещение ушедших с рынка компаний.

Перспективы сельхозстра- хования В России

Основные предложения НСА по развитию агрострахования - это внедрение единого стандарта оказания государственной поддержки, соответствие ставок субсидирования и актуально рассчитанных страховых тарифов. Таким образом Министерство сельского хозяйства в соответствии с ежегодным годовым планом утверждает ставки субсидирования, они у нас отдельно по животным, отдельно по урожаям, по регионам, по видам культур и видам животных и по покрытию. К ним в основном привязаны и тарифы страховых компаний, потому что если тариф превышает ставку субсидирования, то разницу приходится доплачивать сельскохозяйственным товаропроизводителям. Для нас очень важно, чтобы эти ставки были рассчитаны актуарным способом Единый общероссийский стандарт предоставления государственной поддержки - то, к чему мы стремимся. Это распределение субсидий по регионам в соответствии со сложившимся в отдельных регионах уровнем развития агро- страхования. До этого года у нас такое решение о распределении субсидий по регионам принималось правительством, с этого года - это Федеральный закон. Здесь есть свои недостатки, но мы в рабочем порядке будем их решать.

Важное предложение - введение стандартов в области управления рисками сельхозпроизводства. 30 марта 2016 года на заседании Правительства присутствовал президент НСА, он выступал с вопросами, проблемами по развитию агрострахования, и есть поручение Премьер-министра России дать предложение по обязательным минимальным стандартам агротехнологий и ветеринарных правил.Это делается для того, чтобы не только страховщики были универсальны и были готовы предложить свои программы, но и чтобы сельхоз товаропроизводитель соблюдал минимальные требования для выращивания культур и содержания животных.

Повышение гибкости системы заключается, в частности, в страховании без порога утраты, гибели, в том числе для страхования зало- гов.Также в страховании с низкой стоимостью, то есть мы предлагаем расширить возможности снижения страховых сумм и повышения или снижения безусловных франшиз, с тем чтобы сельскохозяйственные товаропроизводители могли выбирать более дешёвые продукты. Это также и господдержка пилотных программ. В законе прописано, что мы имеем право часть поступлений от инвестирования фонда компенсационных выплат использовать на программы развития агрострахования, в том числе индексного страхования.

Мы говорим о том, что должны быть единые технологии, поэтому у нас разрабатываются стандарты оценки ущерба от различных факторов, которые будут едины для всех участников.

Направление развития этого вида страхования также включает использование космических технологий при мониторинге посевов, при урегулировании убытков и повышении качества независимой экспертизы.

Инновационные технологии агрострахования

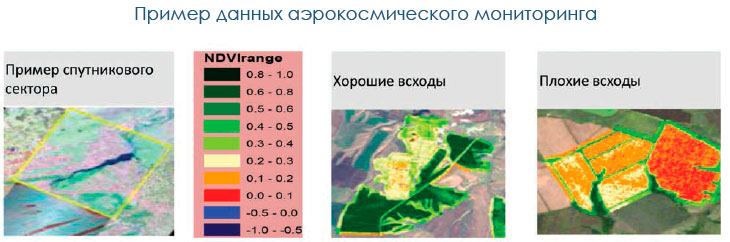

Сейчас я более подробно остановлюсь на данном интересном инструменте, который мы используем, - это космический мониторинг. Мы располагаем инструментом, который называется AgriQuest и позволяет во многом облегчить работу экспертов и повысить достоверность и объективность всей информации. То есть мы таким образом исключаем человеческий фактор, который возникает при экспертизах. Отсутствует конфликт интересов, появляется объективность оценки. В основе лежат исследования состояния культур по индексу NDVI, определяется влияние агрометериоло- гических показателей отклонений в развитии растений, есть возможность оценки критериев опасных природных явлений. Очень полезно, что эта система позволяет нам анализировать архивные данные за 17 лет, и ежегодно они накапливаются. Это данные по NDVI и по агрометеоусловиям.

Мы используем этот метод на всех этапах работы с клиентом в предстраховой период и период проведения андеррайтинга, сопровождения договоров в течение действия договора и при урегулировании убытков. И что важно, Национальный союз агростраховщиков с 2016 года вводит проведение космического мониторинга в качестве обязательного условия при рассмотрении заявления о выплатах из компенсационного фонда.

При проведении предстрахо- вого анализа мы делаем в первую очередь анализ NDVI по территории страхования за прошлые годы и сравниваем их со средними значениями. Анализируются основные агрометеорологические показатели по району в целом: высота снежного покрова, суточная температура, накопленные осадки, суточные осадки, сумма активных температур, то есть все показатели гидрометеорологии, и оценивается совокупное влияние всех этих показателей на дальнейшее развитие культуры. По итогам проведённого анализа андеррайтер принимает решение,на каких условиях принимать данный риск на страхование. Ранее мы отправляли экспертов на поля, предварительно смотрели, изучали статистику и имеющуюся базу агрометеорологических условий - это значительные затраты и они не всегда были обоснованными.

В период сопровождения договора нам важно знать состояние развития культуры и отклонения в её развитии на конкретных полях хозяйства, то есть анализ производится уже по полям. В этих целях наряду с метеорологическими данными используются и другие инструменты, которые даёт нам программа AgriQuesta. Один из инструментов - история поля. Он позволяет оценивать состояние культуры в период вегетации по графику NDVI и сравнивать с показателями прошлых лет. Второй инструмент - сравнение полей. Он позволяет оценивать и сравнивать состояние одной культуры на соседних полях. Начиная с этого года появился новый инструмент - Pixel comparison, позволяющий оценивать неоднородность развития культуры на поле и выявлять нарушения технологий против технологических карт, которые были предусмотрены. Дополнительно появилась возможность получения регулярных отчётов в виде графиков NDVI о состоянии культуры на застрахованных полях. Совокупность этих показателей позволяет страховщику делать вывод о необходимости в направлении эксперта на поля для осмотра. Раньше, когда поступало заявление о том, что на поле произошли какие-то отклонения, мы посылали экспертов, которые должны были обойти все поля. Учитывая, что у нас есть фермеры, у которых по 40 - 50 тысяч гектаров в одном хозяйстве - это огромные материальные и временные затраты. Сейчас мы можем направлять экспертов точечно, то есть мы с помощью данного космического инструмента определяем, в каких точках и на каких полях были отклонения от средних показателей или от соседних полей, и уже конкретно отправляем одного эксперта для того, чтобы он подтвердил это и заверил подписями вместе с фермером.

Мы можем нашим сельскохозяйственным товаропроизводителям оказывать такую услугу, как представление отчётов о состоянии их полей раз в неделю или раз в две недели, с тем чтобы они могли отслеживать вместе с нами состояние посевов и с тем, чтобы снять лишние вопросы, если будет заявление о выплатах. Хочу напомнить, что в отличие от Казахстана мы страхуем недобор урожая: не гибель посевов, а недобор урожая против средней пятилетней величины. Поэтому для нас важно отслеживать, как формируется урожай и какие были события на застрахованных полях.

Алгоритм проведения экспертного анализа предусматривает следующие разделы: предмет анализа, объект анализа, наименование культуры, номера полей и участков, перечень документов, представленных для анализа. В результаты экспертного заключения входят: отчёт по мониторингу вегетационного индекса по муниципальному району, на территории которого находятся застрахованные поля; отчёт по мониторингу основных метеорологических показателей по данному району; мониторинг вегетационного индекса по отдельным полям, заявленным на экспертизу; при необходимости - сравнение одного вида культуры на разных полях по показателям индекса вегетации, определение неоднородности в развитии культуры на конкретном поле и выводы.

В целях реализации направления использования космического мониторинга в агростраховании мы заключили соглашение с фирмой «GEOSYS Европа», которая является собственностью компании «Land O'Lakes, Inc.», с которыми мы работаем на протяжении уже нескольких лет. Эта программа была куплена Национальным союзом агростраховщиков и предложена всем членам ассоциации в бесплатное пользование для приобретения навыков работы с данным инструментом. Фирма-поставщик «GEOSYS Европа» провела учёбу в феврале этого года, и вот члены ассоциации уже активно работают с программой.

На мой взгляд, это единственный сегодня на рынке продукт, который позволяет неподготовленному специалисту работать с этой программой. Это уже готовый инструмент, то есть вы в режиме онлайн можете в любой момент посмотреть, что происходит на любом поле, делать сравнения, намечать какие-то меры по снижению убытков. В общем-то это достаточно хороший инструмент, и мы рекомендовали его всем нашим страховщикам, поскольку он позволяет относительно недорого обеспечить объективность анализа. Мы подсчитали, что примерно 1-2 % от расходов на ведение дела приходится на подобный космомо- ниторинг. Процесс сопровождения договоров, урегулирования убытков становится максимально объективным, снижает стоимость страхования.

Одна важная и сложная задача, стоящая перед нами в связи с использованием данного инструмента и без решения которой невозможна полноценная его работа, - это обеспечение легитимности материалов космического мониторинга в судах. Сегодня в нашем законодательстве прописано, что использование материалов кино-, фото-, видеосъёмки признаётся на усмотрение судьи. Поскольку судьи тоже недостаточно хорошо знакомы с этим инструментом, очень часто они не рассматривают материалы,полученные при его использовании. Эту задачу мы сейчас решаем на уровне Правительства, Верховного суда.

В процессе урегулирования убытков с фермерами мы им показываем всё, что происходило на их полях и был ли реально у них град, была ли засуха в период страхования или они случились до этого. Фермеры смотрят и соглашаются, благодаря чему отсутствует причина для судебных разбирательств. Возможна ситуация, когда фермеры соглашаются на снижение выплат либо вообще на отказ от выплат в том случае, если явлений, про которые они написали, в реальности не было, либо они не достигли необходимых критериев.

Что касается упомянутых критериев, важна работа по формированию критериев опасных природных явлений.Сейчас они существуют, но они сделаны не для целей агрострахования, поэтому НСА на данном этапе активно занимается проблемой разработки других критериев по регионам, применимых в агростраховании.

Также я хотел бы затронуть проблемы агроперестрахования в России. Вы знаете не хуже меня, что агрострахование сопряжено с большими рисками, поэтому очень важно перестраховывать эти риски. Сейчас мы занимаемся разработкой единых стандартов андеррайтинга и урегулирования убытков, они на стадии внедрения, и это нам позволит упростить процесс перестрахования. Облигаторные договоры доступны в основном крупным страховщикам, количество западных перестраховщиков на российском рынке пока ограничено. Небольшие компании ограничены в возможности перестрахования, отечественная ёмкость сильно ограничена. В основном происходит перестрахование между крупными российскими страховщиками, естественно, это не совсем адекватно реальным потребностям рынка.

Сейчас рассматривается инициатива Центрального Банка о создании государственной перестраховочной компании в России. Мы рассчитываем, что крупные катастрофические риски по животным - это африканская чума свиней и по засухам или наводнениям страховщики смогут передавать в эту государственную перестраховочную компанию.

Спасибо вам за внимание! Хотел бы подчеркнуть, что мы в Национальном союзе агростраховщиков готовы консультировать по любым вопросам, работать вместе, поскольку полагаем, что наш совместный опыт будет полезен каждой из сторон.

Источник: Журнал «Рынок Страхования»