PC: От имени Министерства сельского хозяйства хотелось бы поблагодарить Всемирный банк за оперативность и, главное, - за своевременное содействие в вопросе совершенствования системы обязательного страхования в растениеводстве.

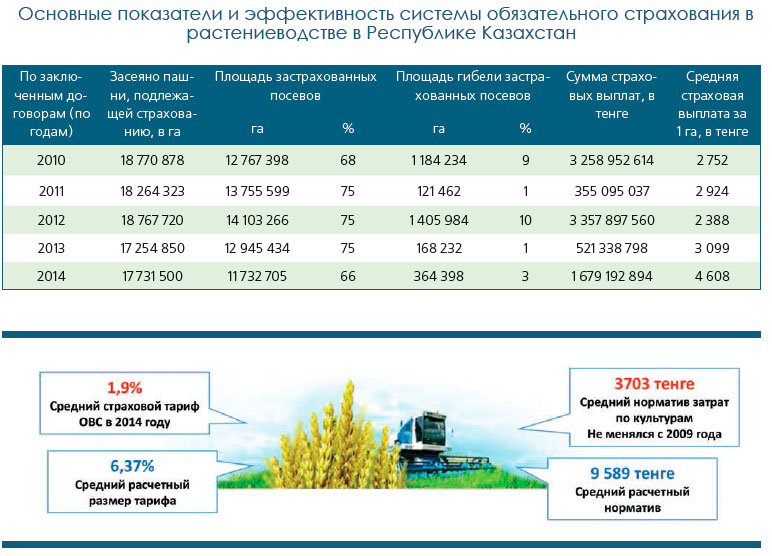

Главой Государства неоднократно отмечалась необходимость масштабной модернизации сельского хозяйства, особенно в условиях растущего глобального спроса на сельскохозяйственную продукцию. Управление рисками сельскохозяйственного производства играет важную роль в модернизации отрасли, особенно это важно для Казахстана. Не секрет, что Казахстан является зоной рискового земледелия, и сельскохозяйственное производство в Казахстане подвержено чрезвычайным экономическим рискам. Основная доля рисков связана с погодными условиями. Думаю, всем хорошо известен механизм, регулирующий действующую систему обязательного страхования в растениеводстве. Поэтому я на нём не буду акцентировать внимание. Отмечу только, что действующий механизм не обеспечивает должный уровень управления рисками в аграрном секторе, в этой связи остро назрел вопрос актуализации и выработки новых подходов в вопросах обязательного страхования в растениеводстве.

В настоящее время Министерством сельского хозяйства Республики Казахстан ведётся работа по разработке нового Закона об обязательном страховании в растениеводстве. Определённая работа уже проведена в тесном контакте со всеми заинтересованными структурами: страховыми компаниями, представителями аграрного бизнеса, общественными объединениями, международными экспертами. Разработан законопроект обязательного страхования в растениеводстве, концептуальные моменты которого я вам сейчас презентую.

Для начала разрешите вкратце остановиться на основных причинах недостаточного развития или основных проблемных вопросах действующей системы страхования. По нашему мнению, их несколько. Это:

- Неадекватность применяемых страховых тарифов, низкий уровень агротехнологий, отсутствие регламентированных действий Обществ взаимного страхования и демпинг со стороны Обществ взаимного страхования в рамках действующих тарифов, что приводит к вытеснению страховых компаний и финансовой неустойчивости самих Обществ взаимного страхования при наступлении страховых случаев;

- Неэффективность механизма государственной поддержки. В настоящее время мы субсидируем страховую выплату, но это не стимулирует ни страховые компании, ни Общества взаимного страхования к корректировке и оценке своих рисков;

- Неполное покрытие страхованием видов сельхозкультур, то есть страхуются только определённые виды сельскохозяйственных культур.

Для решения данных проблем предусматривается следующее:

- Внедрение адекватных страховых тарифов путём проведения актуарных расчётов. Предусматривается введение более чёткой градации страховых тарифов по природным климатическим зонам с учётом частоты наступления неблагоприятных явлений на основании данных статистики по гибели и по результатам актуарных расчётов. Кроме того, планируется актуализировать норматив затрат на производство видов продукции растениеводства на 1 гектар посевной площади. При этом указанные активы будут утверждены решением Министерством сельского хозяйства;

- Создание Гарантийных фондов страховых компаний и Обществ взаимного страхования для простого и критического гарантирования.

Создание Фонда планируется на базе некоммерческой организации в организационно-правовой форме акционерного общества с контрольным пакетом акций, который будет принадлежать Национальному управляющему холдингу в сфере агропромышленного комплекса. При простом гарантировании страховщик в лице страховой компании, а также Общества взаимного страхования участвуют в системе гарантирования страховых выплат путём заключения с Фондом договора участия в простом гарантировании. Для участия в системе гарантирования страховщик оплачивает Фонду основную часть от полученных страховых премий. При наступлении страхового случая Фонд оплачивает страховщику также основную часть страховой выплаты из резерва гарантирования страховых выплат, меньшая часть покрывается самим страховщиком. Критическое гарантирование применяется только к страховым компаниям, то есть Общества взаимного страхования по этой схеме работать не будут. Основным отличием критического гарантирования от простого является то, что страховой компании остаётся большая часть премий, и при наступлении страхового случая страховая компания самостоятельно отвечает по обязательствам. Фонд оплачивает страховую выплату только при критических случаях, то есть при невозможности страховой компании обеспечить исполнение своих обязательств;

- Внедрение субсидирования страховых премий взамен субсидирования страховых выплат;

- Страхование по схеме специализации. Страхованию подлежит сельскохозяйственная продукция, рекомендуемая схемой специализации регионов по оптимальному использованию сельскохозяйственных угодий для производства конкретных видов сельскохозяйственных продуктов, которая утверждена приказом министра сельского хозяйства в 2014 году;

- Ужесточение ответственности сельскохозяйственных товаропроизводителей за отсутствие страхового полиса;

- Возможность сельскохозяйственным товаропроизводителям страховаться заранее. Возможность заключения договора обязательного страхования в растениеводстве до начала посевов, что позволит

повысить доступность для них финансирования;

- Расширение перечня неблагоприятных природных явлений;

- Минимальной зоной расчёта при страховании выплат будет одно поле севооборота;

- Исключение возможности демпинга обществами взаимного страхования страховых тарифов. На законодательном уровне планируется установить запрет для Обществ взаимного страхования установления тарифов ниже тарифов, установленных законом;

- При страховых выплатах учитываются не нормативные затраты, а фактически понесённые.

Ещё раз концептуально хотелось бы остановиться на основных моментах законопроекта, который мы разрабатываем.

Так, касательно страховыхтарифов:

- Разные тарифы для культур в соответствии со схемой специализации;

- Норматив затрат утверждается Министерством сельского хозяйства по решению Научно-технического совета при Министерстве сельского хозяйства;

- Не применяется франшиза, тариф зависит от технологии производства;

- Запрет Обществам взаимного страхования применять тариф ниже установленного законом;

- Размер тарифа будет определяться после актуарных расчётов.

Касательно страховых выплат:

- Зона, учитываемая при расчёте премий и страховой выплаты в пределах одного поля, одной клетки;

- Выплата зависит от стадий производства, то есть учитываются не нормативные затраты, а фактически понесённые.

Возможности для сельскохозяйственных товаропроизводителей:

- Возможность страховаться заранее;

- Добровольное страхование для плодовоовощных, ягодных культур, винограда, площадей закрытого грунта;

- Культуры, не рекомендуемые схемой специализации, не подлежат страхованию.

Фонд агрогарантирования:

- Фонд контролируется и подчинён Министерству сельского хозяйства;

- Фонд - некоммерческий;

- Фонд гарантирует страховые риски страховых компаний и Обществ взаимного страхования посредством простого и критического гарантирования;

- Покрытие кассового разрыва Фонда за счёт заёмного капитала;

- Покрываются риски неблагоприятных природных явлений;

- Постоянные комиссии при акиматах с участием представителей местных исполнительных органов, Национальной палаты фонда страховых компаний и Обществ взаимного страхования;

- Не применяются минимальные площади посевов;

- Снижение урожайности - не страховой случай.

Вот эти концептуальные моменты мы будем применять в законопроекте. Вкратце это наше видение по законопроекту, конечно, мы надеемся, что оно принесёт свои определённые дивиденды и для сельскохозяйственного товаропроизводителя будет выступать в качестве залогового обеспечения и служить для покрытия своих рисков, для покрытия своих убытков.

Источник: Журнал «Рынок Страхования»