А простое и эффективное - рядом

Многочисленные рекламные акции, которыми маркетологи пытаются завлечь потребителей, нередко оказываются менее эффективными, чем информация из первых рук. Чаще всего на окончательное решение о покупке влияет то, что невозможно приобрести ни за какие деньги, -устные рекомендации людей, которым больше всего доверяют.

А изобилие на страховом рынке предложений, как правило не сильно отличающихся друг от друга, порой даже вводит в заблуждение, отчего выбор нужного продукта или компании сильно затрудняется. В таких ситуациях тихий голос «сарафанного радио» в самый раз, нежданно-негаданно просачивается через шум и доходит до потребителя!

Электронная революция расширяет границы

Самым массовым страховым продуктом на отечественном рынке по-прежнему остаётся автострахование. И именно за потребителя этого страхового продукта развернулась нешуточная борьба: рекламные технологии, скидки, подарки, навязчивые агенты и прочее. При этом исследования показывают, что опытные автовладельцы, прежде чем принять окончательное решение о покупке страхового полиса, изучают всю доступную информацию о компании и продукте. И как правило финальным аргументом в пользу того или иного страховщика при прочих равных условиях становятся отзывы на форумах, комментарии в социальных сетях, то есть мнения тех, кто уже имеет опыт общения со страховщиком, одним словом, - «сарафанное радио».

По мнению экспертов «McKinsey», «сарафанное радио» - основной фактор, влияющий на решение о покупке в 20 - 50 % случаев. Его воздействие особенно ощутимо, когда потребитель приобретает полис впервые или из-за недовольства текущим обслуживаниемстраховщика пытается его сменить. Как считают эксперты, именно в такой ситуации люди склонны собирать больше информации о предстоящей покупке, активнее интересоваться мнениями других, а также тратить на размышления больше времени, чем обычно. Вероятно, в дальнейшем рекомендации друзей и знакомых будут ещё сильнее влиять на покупательское поведение. В то же время стало совершенно очевидно, что электронная революция настолько расширила границы воздействия «сарафанного радио» и ускорила процесс передачи информации в интернет-пространстве, что можно даже обойтись без ожидания доверительного общения при личной встрече. Сегодня любой может делиться информацией сразу со многими людьми: в Интернете публикуются обзоры, посвящённые конкретной продукции, а отзывы о ней появляются во множестве социальных сетей.

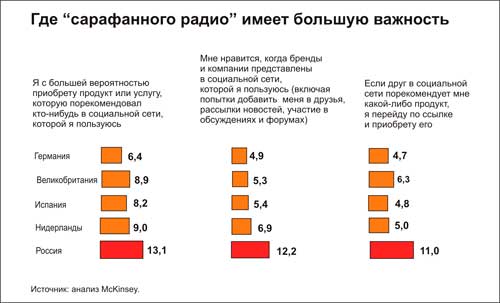

Опрос, проведённый «McKinsey», показал, что интернет-пользователи придают большое значение таким отзывам и присутствию компаний в сети (см. рис. 1).

Опрос, проведённый «McKinsey», показал, что интернет-пользователи придают большое значение таким отзывам и присутствию компаний в сети (см. рис. 1).

По мере того, как интернет-сообщества расширяются, становятся всё более многочисленными и разнообразными, маркетологи начинают осознавать растущую важность «сарафанного радио».

И это единственный фактор!

На фоне интенсивного рекламного потока, которым обрабатывают свою потенциальную аудиторию страховые компании, страхователи всё чаще предпочитают принимать решение о покупке независимо от того, что говорят им о своём продукте страховщики. При этом чаще всего качество страхового продукта и надёжность производителя напрямую завязаны с таким понятием, как «брэнд страховщика».

Когда потребитель собирается купить тот или иной страховой продукт, он начинает со сравнения исходного набора брэндов, который сформировался в его сознании на основе прошлого опыта, рекомендаций или маркетинговых мероприятий, направленных на повышение осведомлённости о брэндах. Затем он проводит активную оценку этих брэндов и прочих вариантов, собирая информацию из разнообразных источников, и решает, страховой продукт какого брэнда приобрести...

На разных этапах процесса принятия решения о покупке степень влияния «сарафанного радио» на выбор потребителя будет разной (см. рис. 2), но это единственный фактор, который входит в каждый из трёх наиболее важных этапов.

Рекомендации знакомых могут, конечно, побудить потребителя обратить внимание на брэнд или страховой продукт даже в таких ситуациях, когда дополнительные расходы на рекламу ничего бы не дали. Но эффект «сарафанного радио» в интернет-пространстве не ограничивается единичными случаями, он нарастает лавинообразно при значительном увеличении числа респондентов. В связи с этим интересно узнать, насколько эффективно казахстанские страховщики используют «сарафанное радио» в Интернете для продвижения своих брэндов и услуг. Сегодня это возможно, поскольку уже есть достоверная статистика. Давайте посмотрим.

Только в начале пути…

По результатам исследования, проведённого компанией «Action PR Kazakhstan» в ноябре 2012 года по выяснению присутствия и активности страховщиков в социальных сетях, можно судить о слабой заинтересованности в целом отечественного страхового рынка в использовании такого эффективного маркетингового инструмента, как социальные сети.

Например, в социальной сети «Вконтакте.ру» наиболее активных страховых компаний - единицы: «БТА Страхование», «Номад Иншуранс», «Сентранс Иншуранс», «Цесна-Гарант», «Аманат-Иншуранс». Они стремятся удерживать в фокусе участников группы тему страхования. Оказывается, в данной сети из 35 казахстанских страховых компаний всего 19 имеют страницу или группу. Однако среди этих 19 только 5 компаний регулярно обновляют свои страницы и более или менее активно работают в социальных сетях. Исследователи отмечают недостатки в вопросе создания хорошего контента на страницах и грамотной стратегии вовлечения, постинга.

Например, в социальной сети «Вконтакте.ру» наиболее активных страховых компаний - единицы: «БТА Страхование», «Номад Иншуранс», «Сентранс Иншуранс», «Цесна-Гарант», «Аманат-Иншуранс». Они стремятся удерживать в фокусе участников группы тему страхования. Оказывается, в данной сети из 35 казахстанских страховых компаний всего 19 имеют страницу или группу. Однако среди этих 19 только 5 компаний регулярно обновляют свои страницы и более или менее активно работают в социальных сетях. Исследователи отмечают недостатки в вопросе создания хорошего контента на страницах и грамотной стратегии вовлечения, постинга.

Более активно работают страховые компании в социальной сети «Facebook». Согласно информации на ноябрь 2012 года здесь создали свои страницы 11 страховых компаний. Посты и обновления на страницах страховых компаний происходят более регулярно. И всё же активно работают только 6 компаний.

Основные выводы, которые сделали эксперты «Action PR Kazakhstan», говорят о том, что большинство компаний всё ещё не работают через социальные сети. Причём половина создавших страницы не обновляют их. А у тех компаний, которые даже работают активно, отмечены несколько ошибок:

- Слабо развита стратегия постинга и контента. К примеру, все компании постят похожий контент (про историю страхования, новости про страхование и т. д.). Нет уникального и вовлекающего контента. Потребителю трудно понять разницу между страховыми компаниями. Кроме того, посты иногда бывают очень длинными, что также снижает их комментируемость;

- Не соблюдается баланс между развлекательным и рекламным контентом. У каких-то компаний больше развлекательного контента, чем это нужно, а у каких-то компаний - наоборот, больше прямой рекламы;

- Мало конкурсов и постов, стимулирующих интерактивность. Из-за этого уровень вовлечённости на страницах компаний получается низкий;

- Практически отсутствует обслуживание клиентов через социальные сети (social CRM);

- Некоторые компании обновляют свои страницы нерегулярно, что также является ошибкой. Нерегулярность является пагубным фактором, влияющим на работу страницы брэнда в сети.

…Многие уже убедились, что прямой диалог с клиентом компания получает только в Интернете - в социальных сетях и блогах. И только таким образом компания может на деле продемонстрировать свою открытость к диалогу и прозрачность принимаемых решений об урегулировании. Посудите сами: Ваши клиенты напрямую расскажут, насколько хороши именно Ваш сервис и качество Ваших услуг. Отзывы клиентов в Интернете - один из важнейших индикаторов работы страховщика. Не стоит недооценивать весь тот объём информации, который можно получить, грамотно обращаясь с социальными сетями.

Итак, практика показывает: чтобы потребители превратились в эффективный инструмент маркетинга, компаниям наверняка ничего больше не остаётся, как обеспечить своё превосходство над конкурентами по тем свойствам своих продуктов, которые способны стать предметом повышенного интереса «сарафанного радио».

А по результатам исследования вывод напрашивается сам собой: отечественные страховщики совершенно неэффективно используют социальные сети для формирования своего рыночного имиджа и в качестве реального канала продаж страховых продуктов.

Отрадно, что начало положено. И теперь уже не остановиться на достигнутом…

Источник: Журнал «Рынок страхования» № 1-2 (100-101), Январь-февраль 2013 г.